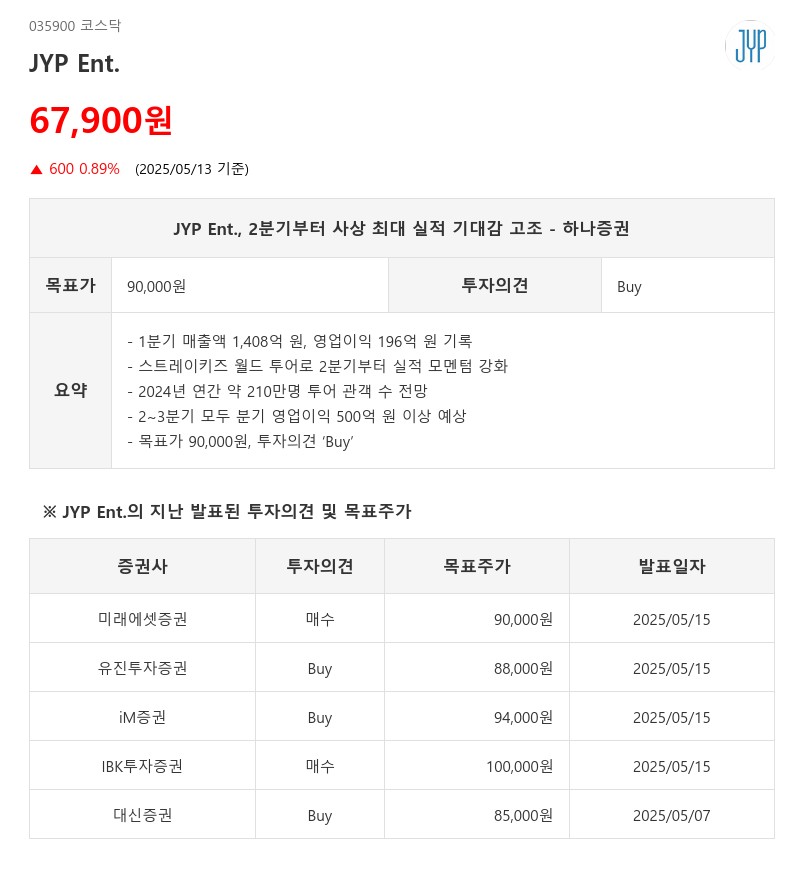

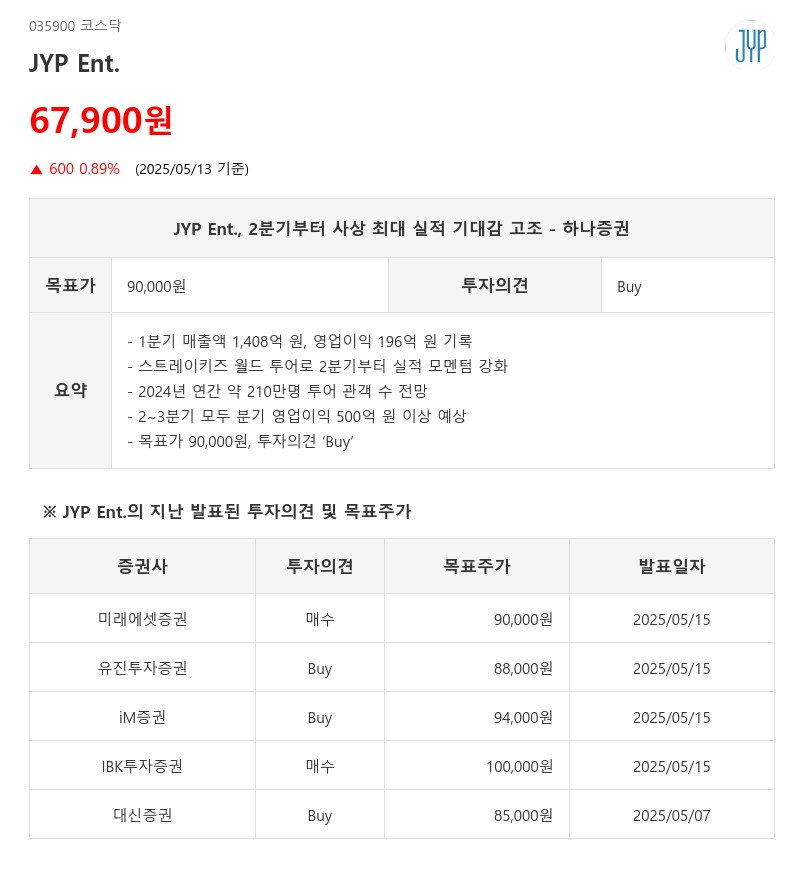

- 1분기 매출액 1,408억 원, 영업이익 196억 원 기록

- 스트레이키즈 월드 투어로 2분기부터 실적 모멘텀 강화

- 2024년 연간 약 210만명 투어 관객 수 전망

- 2~3분기 모두 분기 영업이익 500억 원 이상 예상

- 목표가 90,000원, 투자의견 ‘Buy’

특히 2분기부터는 스트레이키즈의 일본 및 북·남미 스타디움 공연을 포함해 약 140만 명 수준의 투어 관객 수가 예상되며, 신규 지역 투어 확대에 따른 MD 및 2차 판권 매출도 크게 증가할 전망이다. 3분기 주요 아티스트들의 앨범 컴백까지 더해져 2~3분기 모두 분기 영업이익 500억 원 이상, 사상 최대 실적이 기대된다.

JYP Ent.는 2026년 예상 주가수익비율(P/E) 18배로 동종업계 대비 약 15% 할인된 밸류에이션을 받고 있어, 한한령 완화와 주요 IP 컴백에 따른 이익 싸이클 상승과 맞물려 저평가 매력이 부각되고 있다. 이에 하나증권은 목표주가 90,000원과 함께 투자의견 ‘Buy’를 제시하며 비중 확대를 권고했다.

주지숙 데이터투자 기자 pr@datatooza.com