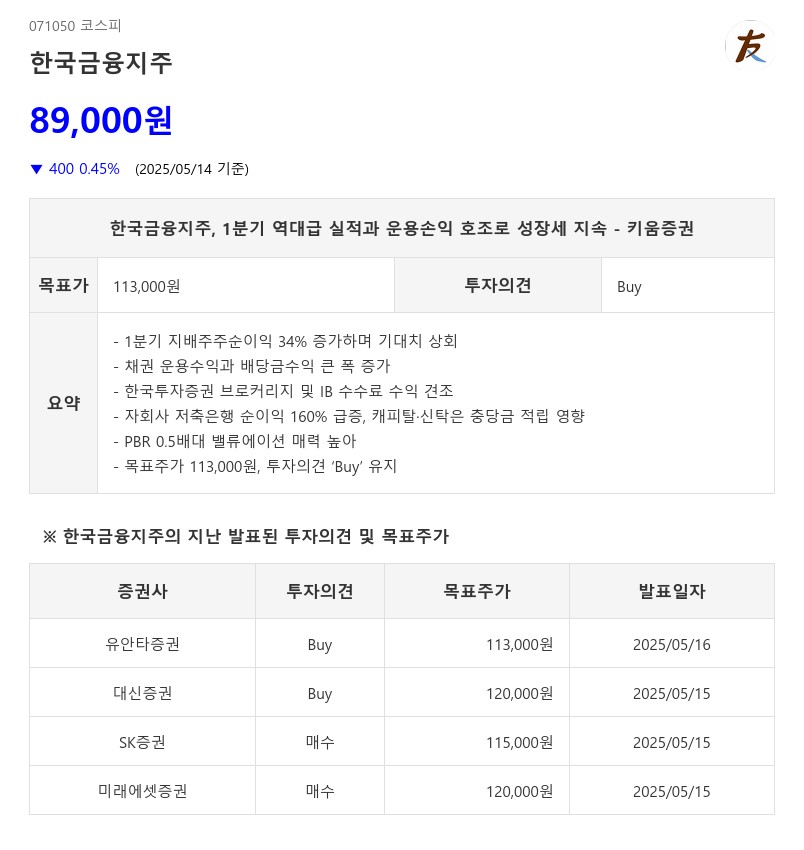

- 1분기 지배주주순이익 34% 증가하며 기대치 상회

- 채권 운용수익과 배당금수익 큰 폭 증가

- 한국투자증권 브로커리지 및 IB 수수료 수익 견조

- 자회사 저축은행 순이익 160% 급증, 캐피탈·신탁은 충당금 적립 영향

- PBR 0.5배대 밸류에이션 매력 높아

- 목표주가 113,000원, 투자의견 ‘Buy’ 유지

한국투자증권의 브로커리지 수수료수익은 시장점유율 증가에 힘입어 4% 성장했으며, 국내 수수료는 다소 감소했으나 해외 수수료가 39% 증가하며 전체 수익을 견인했다. IB 수수료수익도 부동산 프로젝트파이낸싱(PF) 신규 딜 증가에 따라 19% 상승했고, 채무보증수수료는 35% 증가했다. 이자손익은 금리 하락에 따른 조달비용 감소로 28% 증가하는 등 전반적인 수익성이 개선됐다.

자회사별로는 저축은행이 조달비용 감소 효과로 순이익이 160% 급증하는 등 호조를 보였으나, 캐피탈과 신탁 부문은 충당금 적립 영향으로 전년 대비 부진했다. 최근 주가 상승에도 불구하고 여전히 PBR은 0.5배대로 밸류에이션 매력이 높아 추가 상승 여력이 크다고 평가된다.

키움증권은 한국금융지주에 대한 투자의견 ‘Buy’를 유지하며, 연간 실적 추정치 상향을 반영해 목표주가를 113,000원으로 상향 조정했다. 다만 향후 밸류에이션 추가 상승은 운용손익의 안정성 입증 여부에 달려 있다고 분석했다. 운용손익은 과거 변동성이 높았으나 최근 자본 규모와 활용도가 확대되면서 실적에 미치는 영향이 커진 만큼, 지속적인 수익성 유지가 관건으로 꼽힌다.

주지숙 데이터투자 기자 pr@datatooza.com