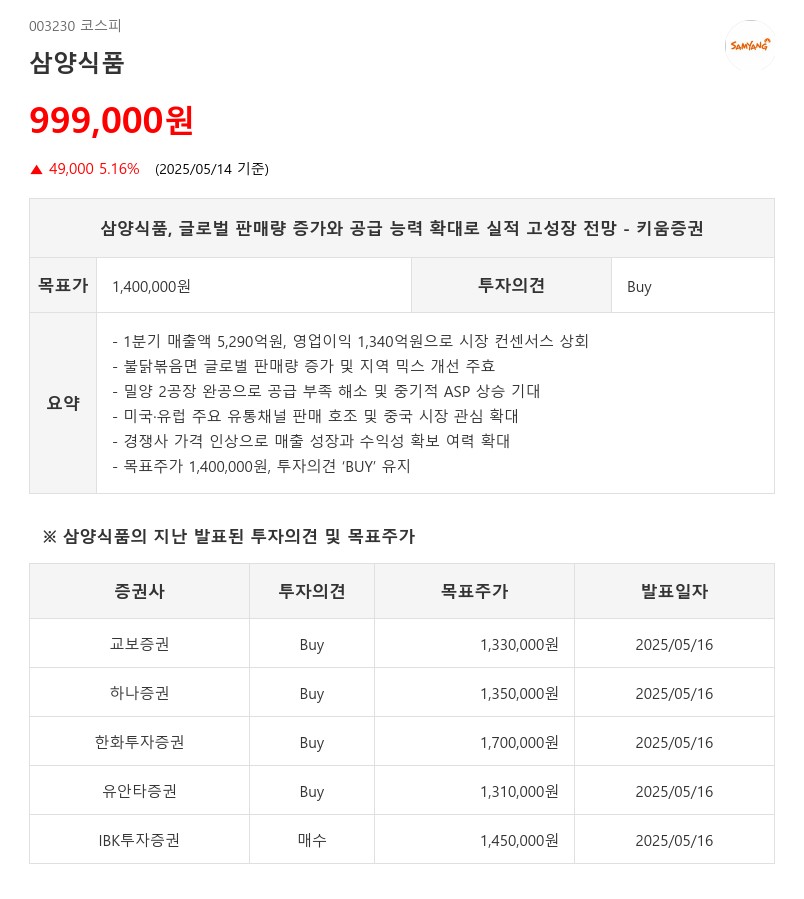

- 1분기 매출액 5,290억원, 영업이익 1,340억원으로 시장 컨센서스 상회

- 불닭볶음면 글로벌 판매량 증가 및 지역 믹스 개선 주효

- 밀양 2공장 완공으로 공급 부족 해소 및 중기적 ASP 상승 기대

- 미국·유럽 주요 유통채널 판매 호조 및 중국 시장 관심 확대

- 경쟁사 가격 인상으로 매출 성장과 수익성 확보 여력 확대

- 목표주가 1,400,000원, 투자의견 ‘BUY’ 유지

중국법인의 매출액은 1,215억원으로 전분기 대비 25%, 전년 동기 대비 32% 증가했다. 춘절 물량 판매와 위안화 강세가 매출 증가를 견인했다. 미국법인은 코스트코 중심의 메인스트림 채널 판매 확대와 달러 강세 영향으로 매출액이 1,321억원에 달하며 전년 동기 대비 76% 증가했다.

최근 원화 강세 영향으로 2분기 평균판매단가(ASP) 상승세는 다소 주춤할 수 있으나, 밀양 2공장 완공으로 글로벌 공급 부족 현상이 해소되면서 판매량과 ASP 상승세가 중기적으로 가속화될 전망이다. 미국 시장에서는 코스트코, 월마트, 크로거, 타겟 등 주요 유통채널을 중심으로 판매량이 꾸준히 증가하고 있으며, 유럽에서는 네덜란드와 독일 등 메인스트림 채널에서 현지통화 강세와 함께 판매량이 확대되고 있다. 특히 불닭볶음면의 글로벌 인지도가 상승하면서 이탈리아와 프랑스 메인스트림 채널 진출이 활발해지고 있고, 중국 시장에서도 삼양식품 제품에 대한 관심이 높아지고 있다.

또한, 올해 상반기 주요 경쟁사인 Toyo Suisan과 농심 등이 미국과 한국 시장에서 가격 인상을 단행함에 따라 삼양식품의 매출 성장과 수익성 확보 여력도 중기적으로 추가 확대될 가능성이 크다.

키움증권은 이러한 실적 개선과 성장 모멘텀을 반영해 삼양식품에 대한 투자의견 ‘BUY’를 유지하며 목표주가를 1,400,000원으로 상향 조정했다. 밀양 2공장 증설에 따른 글로벌 판매량 증가와 ASP 확대가 지속되면서 업종 내에서 가장 강력한 이익 증가를 시현할 것으로 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com