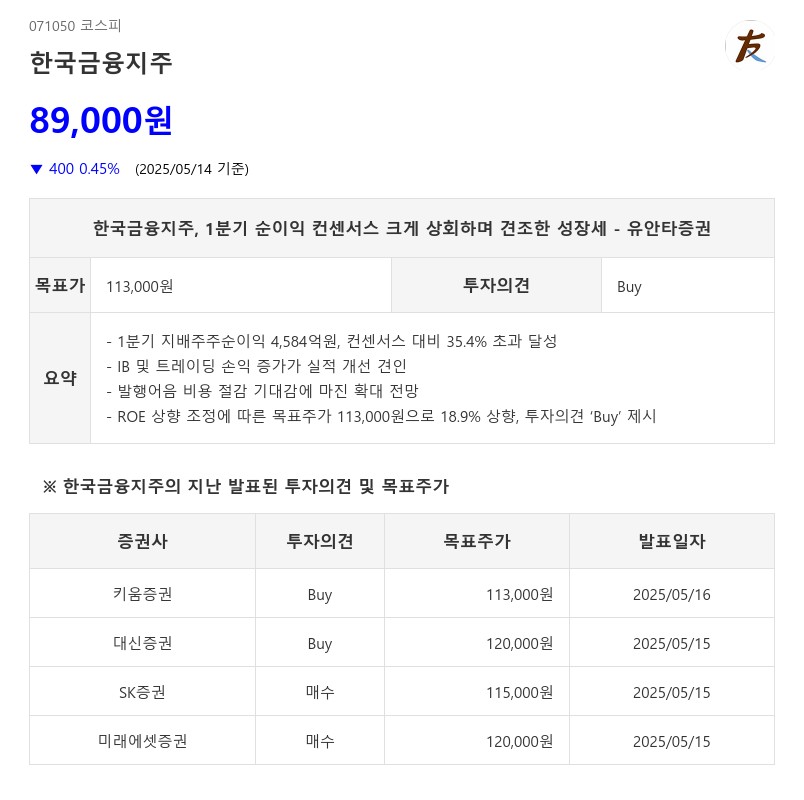

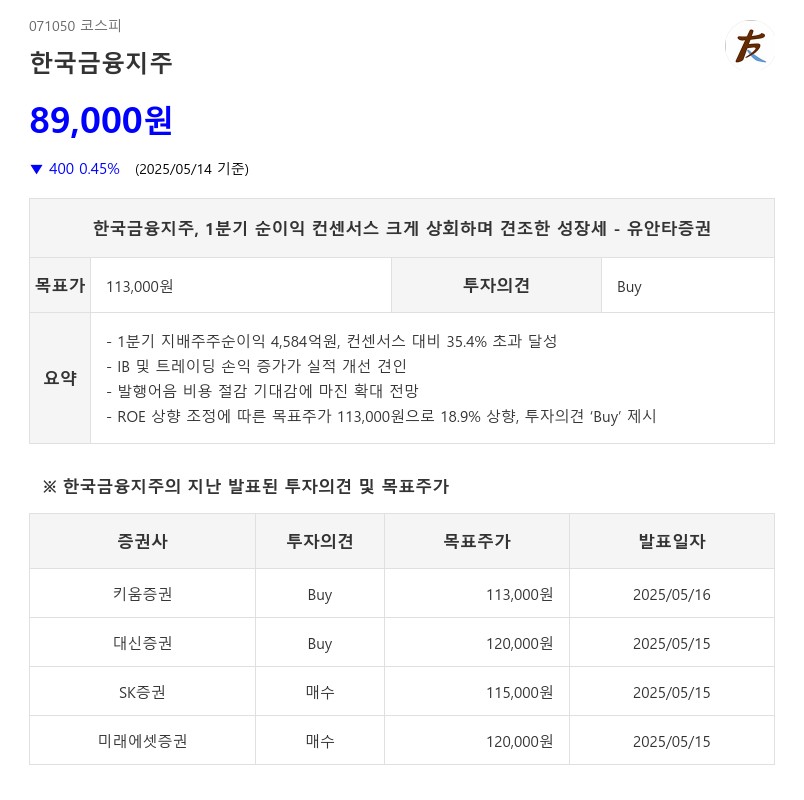

- 1분기 지배주주순이익 4,584억원, 컨센서스 대비 35.4% 초과 달성

- IB 및 트레이딩 손익 증가가 실적 개선 견인

- 발행어음 비용 절감 기대감에 마진 확대 전망

- ROE 상향 조정에 따른 목표주가 113,000원으로 18.9% 상향, 투자의견 ‘Buy’ 제시

특히, 1분기 한국투자신탁운용과 발류운용으로부터 받은 배당금 450억원을 제외하더라도 전년동기 대비 75.8% 증가한 수준의 이익을 시현했다. 배당금 수익도 카카오뱅크 500억원, 우리금융지주 200억원 등에서 증가했다. 증권 부문에서는 180억원 환입이 있었으나, 저축은행과 캐피탈 부문에서 각각 500억원, 150억원의 추가 적립이 이뤄졌다.

발행어음 잔고는 17.6조원으로 자본 대비 176.7% 수준이며, 발행어음 한도(자본의 200%) 내에서 추가 조달 여력이 남아 있다. 1분기 발행어음 마진은 180bp 수준이며, 금리 인하에 따른 조달 비용 감소로 마진 확대가 기대된다. 마진 개선 10bp당 세전이익은 176억원 증가할 것으로 예상되며, 잔고 증가에 따른 긍정적 영향도 기대된다. IMA 승인으로 조달 한도가 발행어음 합산 300%까지 확대돼 약 10조원 규모 조달이 가능하며, 보수적으로 마진 100bp 개선 시 약 1,000억원의 이익 증가 효과가 전망된다.

유안타증권은 1분기 실적 호조에 따라 한국금융지주의 ROE를 상향 조정하고, 목표주가를 기존 95,000원에서 18.9% 상향한 113,000원으로 제시했다. 투자의견 역시 ‘Buy’를 유지하며, 현재 주가 대비 상승여력은 약 21%에 달한다.

한국금융지주는 견조한 이익 성장과 발행어음 비용 개선에 따른 마진 확대가 기대되는 가운데, IB 및 트레이딩 부문의 수익성 강화가 실적 개선을 견인하고 있다. 이에 따라 중장기적으로 안정적인 수익 구조를 바탕으로 한 성장세가 지속될 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com