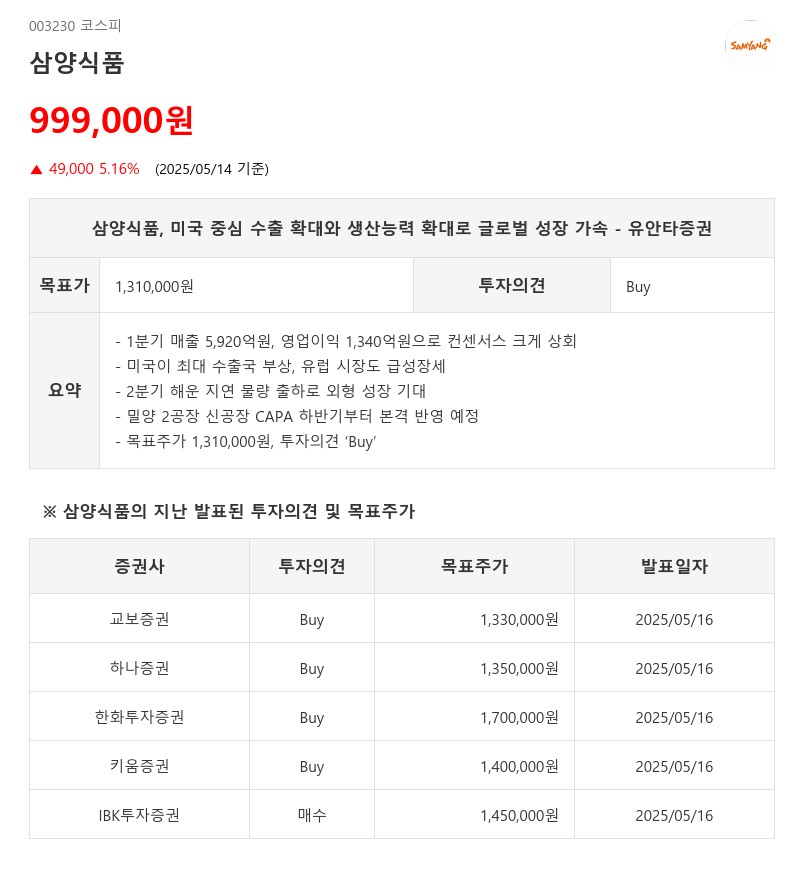

- 1분기 매출 5,920억원, 영업이익 1,340억원으로 컨센서스 크게 상회

- 미국이 최대 수출국 부상, 유럽 시장도 급성장세

- 2분기 해운 지연 물량 출하로 외형 성장 기대

- 밀양 2공장 신공장 CAPA 하반기부터 본격 반영 예정

- 목표주가 1,310,000원, 투자의견 ‘Buy’

1분기 실적 호조는 환율 효과와 미국 내 높은 평균판매가격(ASP)이 주도했다. 수출은 전년 대비 46.7% 증가하며 전체 매출에서 80%를 넘어섰고, 법인별로는 미국이 26%로 중국(24%)을 제치고 최대 수출국으로 부상했다. 유럽 시장 역시 2024년 3분기 27억원에서 2025년 1분기 246억원으로 급성장하며 가파른 성장세를 보이고 있다.

2분기에는 해운 지연으로 이연된 미국과 유럽향 물량이 출하되면서 수량 중심의 외형 성장이 기대된다. 환율 하락에 따른 부담도 물량 확대 효과로 일부 상쇄될 전망이다. 전사 영업이익률은 1분기와 유사한 24% 수준을 유지할 것으로 예상된다. 다만 광고선전비 확대와 급여 인상 등 비용 증가 요인이 있으나, 영업 레버리지 효과로 수익성 방어가 가능할 것으로 보인다.

하반기에는 밀양 2공장의 신공장 생산능력(CAPA)이 순차적으로 반영되면서 추가적인 외형 성장 레버리지 효과가 기대된다.

유안타증권은 2025년 주당순이익(EPS)을 53,966원으로 상향 조정하고, 글로벌 동종업체의 고성장기 밸류에이션인 PER 24배를 적용해 목표주가를 기존 110만원에서 131만원으로 상향했다. 또한 MSCI 편입에 따른 패시브 자금 유입 가능성도 단기 수급 측면에서 긍정적인 요인으로 평가했다.

삼양식품은 불닭 브랜드를 중심으로 한 글로벌 브랜드 파워와 고수익 구조가 결합되어 음식료 업종 내 독보적인 실적 성장 스토리를 이어가고 있다. 이에 유안타증권은 투자의견 ‘Buy’를 유지하며, 지속적인 성장 모멘텀에 주목하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com