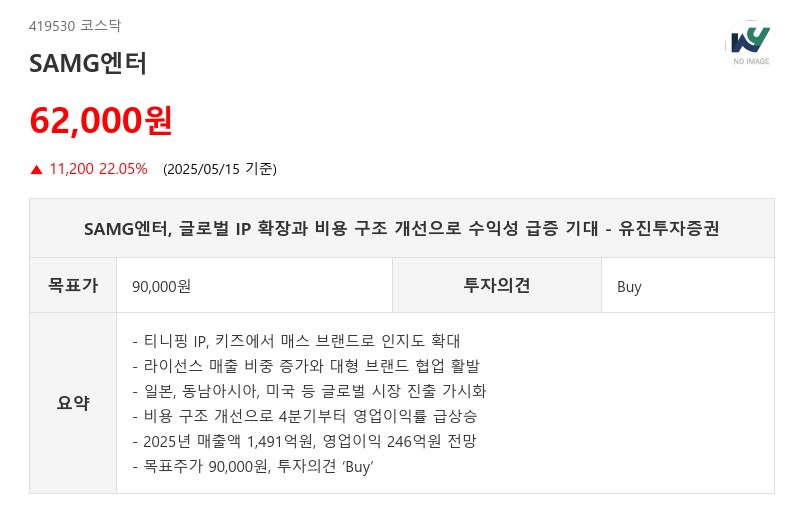

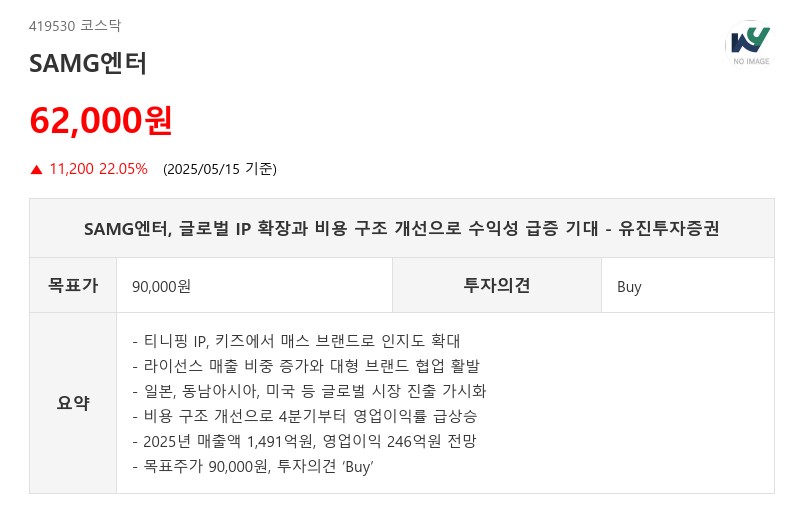

- 티니핑 IP, 키즈에서 매스 브랜드로 인지도 확대

- 라이선스 매출 비중 증가와 대형 브랜드 협업 활발

- 일본, 동남아시아, 미국 등 글로벌 시장 진출 가시화

- 비용 구조 개선으로 4분기부터 영업이익률 급상승

- 2025년 매출액 1,491억원, 영업이익 246억원 전망

- 목표주가 90,000원, 투자의견 ‘Buy’

SAMG엔터는 2000년 설립된 국내 1세대 애니메이션 제작사로, ‘캐치! 티니핑’, ‘미니특공대’, ‘매직카드’ 등 주요 IP를 보유하고 있다. 특히 ‘캐치! 티니핑’ 시리즈는 2020년 첫 선을 보인 이후 꾸준히 시즌이 공개되며 외형 성장을 견인하고 있다. 티니핑 IP는 영화 ‘사랑의 하츄핑’을 기점으로 키즈에서 매스 브랜드로 인지도가 확장되었으며, 대형 브랜드와의 협업도 활발해져 올해 라이선스 매출 비중은 약 20%에 달할 전망이다.

라이선스 매출은 2023년 77건에서 2024년 127건으로 급증했으며, 3분기에는 영화 흥행 영향으로 31%까지 일시적으로 상승했다. 올해 1분기에는 주얼리펫, 클리오, CU 등 다양한 업종과 협업하며 라이선스 매출이 76억원으로 전년 동기 대비 137.5% 증가했다. 또한 SM엔터, 현대차와의 MOU 체결로 브랜드 전반에 걸친 협업이 확대되고 있으며, 이는 타깃 연령층 확장과 매출 성장에 긍정적이다.

글로벌 시장 진출도 가속화되고 있다. 중국에서는 ‘캐치! 티니핑’, ‘메탈카봇’, ‘미니특공대’가 고르게 인기를 끌고 있으며, 일본에서는 2022년부터 티니핑 시즌 1과 2가 방영되고 있다. 일본 주요 도시 1,200여 개 매장에서 MD 판매가 시작되었고, 올해 7월 시즌 3 방영이 예정되어 있다. 하반기부터는 동남아시아 시장 진출도 본격화되며, 미국 시장 진출도 논의 중인 것으로 알려졌다.

비용 구조 개선도 주목할 만하다. 2023년 4분기부터 90억원의 영업이익을 기록하며 상장 이후 7개 분기 만에 흑자 전환에 성공했다. 1분기에도 63억원의 영업이익을 내며 체질 개선이 지속되고 있다. 비용 절감은 재고 체계화와 유통망 내재화에 기인한다. 재고는 영화 흥행 이후 다양한 채널에서 판매되어 원가율이 1분기 85.0%에서 4분기 58.7%로 크게 개선됐다. 2023년부터 자체 물류망을 구축해 유통망 내재화를 추진한 것도 원가율 개선에 크게 기여했다.

2025년 연간 매출액은 1,491억원으로 전년 대비 28.1% 증가하고, 영업이익은 246억원으로 흑자 전환할 것으로 전망된다. 이는 매우 보수적인 추정치이나, IP 성장과 글로벌 확장에 따른 수익화가 본격화되면 추가적인 실적 상승도 기대된다.

유진투자증권 이현서 연구원은 “SAMG엔터는 티니핑 IP를 중심으로 라이선스 매출이 빠르게 증가하고 있으며, 글로벌 시장 진출과 비용 구조 개선으로 수익성이 크게 개선되고 있다”며 “2026년을 기점으로 글로벌 시장에서의 성과가 본격화될 것으로 기대되어 투자 매력도가 높다”고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com