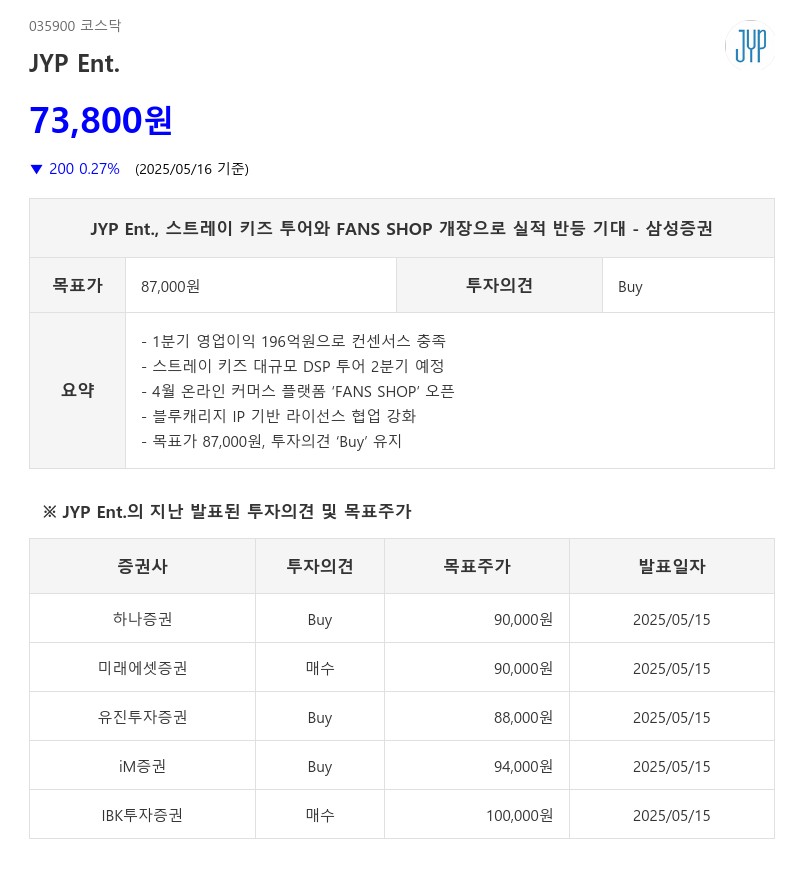

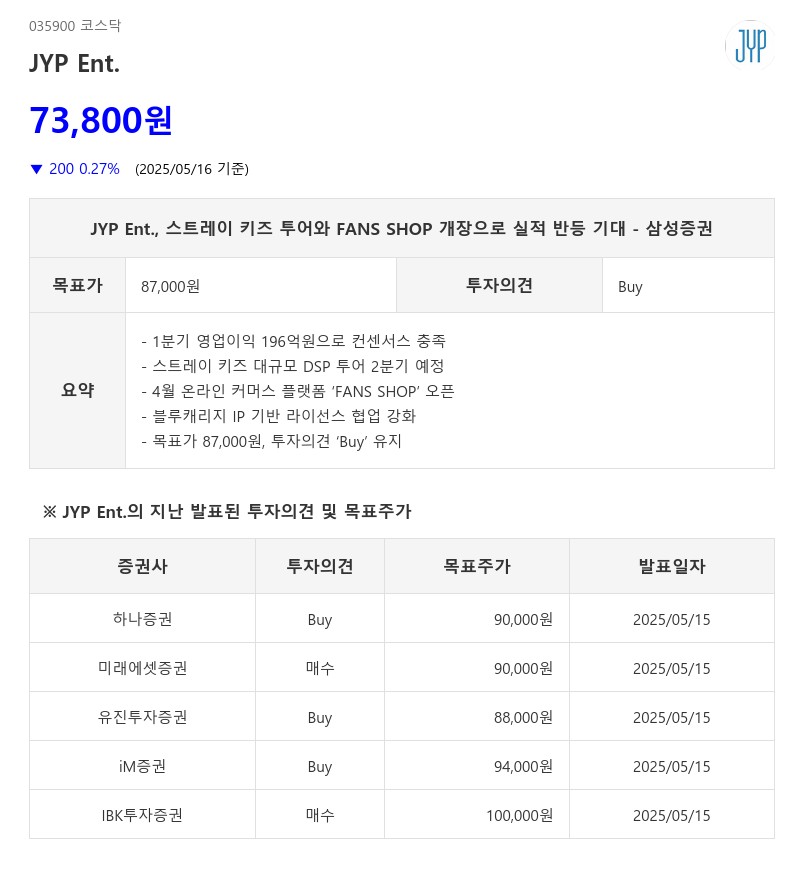

- 1분기 영업이익 196억원으로 컨센서스 충족

- 스트레이 키즈 대규모 DSP 투어 2분기 예정

- 4월 온라인 커머스 플랫폼 ‘FANS SHOP’ 오픈

- 블루캐리지 IP 기반 라이선스 협업 강화

- 목표가 87,000원, 투자의견 ‘Buy’ 유지

2분기부터는 스트레이 키즈가 복귀해 빌딩 등에서 23회 대규모 공연을 진행할 예정이며, 팬미팅 MD 매출도 1분기 오프라인 판매분에 이어 2분기 온라인 매출이 반영될 전망이다. 4월에는 온라인 커머스 플랫폼 ‘FANS SHOP’을 개장해 커머스와 커뮤니티를 통한 내부 재화 요인을 강화하고, 하반기에는 유료 팬덤 서비스 확대를 계획 중이다. 또한 블루캐리지 IP 기반 라이선스 협업을 통해 수익성 개선에 나설 것으로 기대된다.

삼성증권은 올해 초 저조한 실적에 따른 주가 부진에도 불구하고, 2분기부터 주요 아티스트 활동 본격화에 따른 이익 개선을 전망하며 투자의견 ‘Buy’를 유지했다. 목표주가는 87,000원으로 제시했다. 트와이스의 새로운 월드투어 계획과 미미 모먼트 재개에 따른 동종 업체 대비 밸류에이션 정상화도 긍정적 요인으로 평가된다.

주지숙 데이터투자 기자 pr@datatooza.com