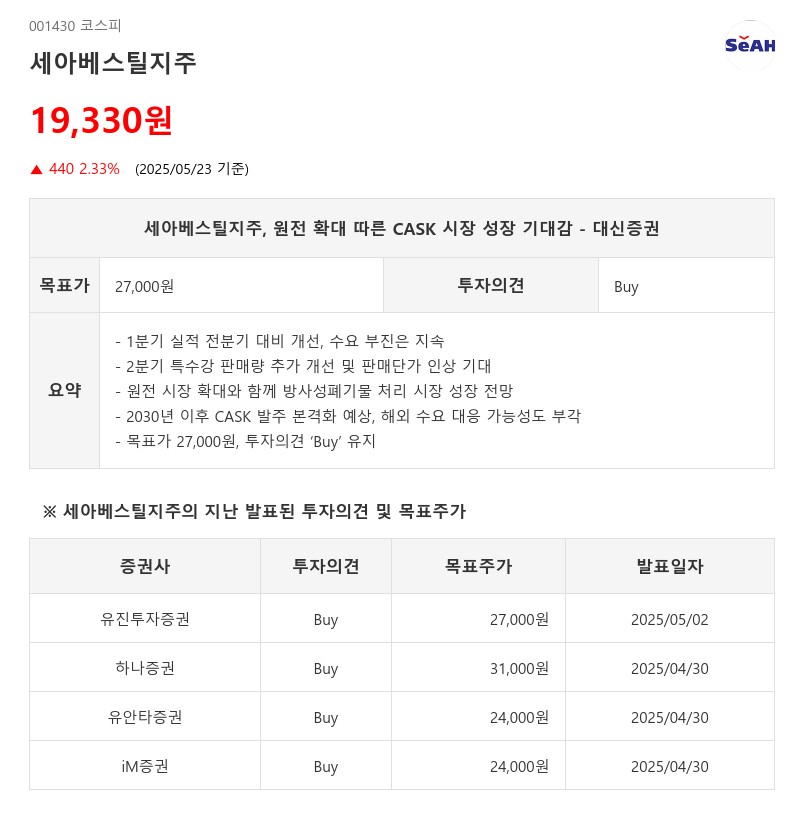

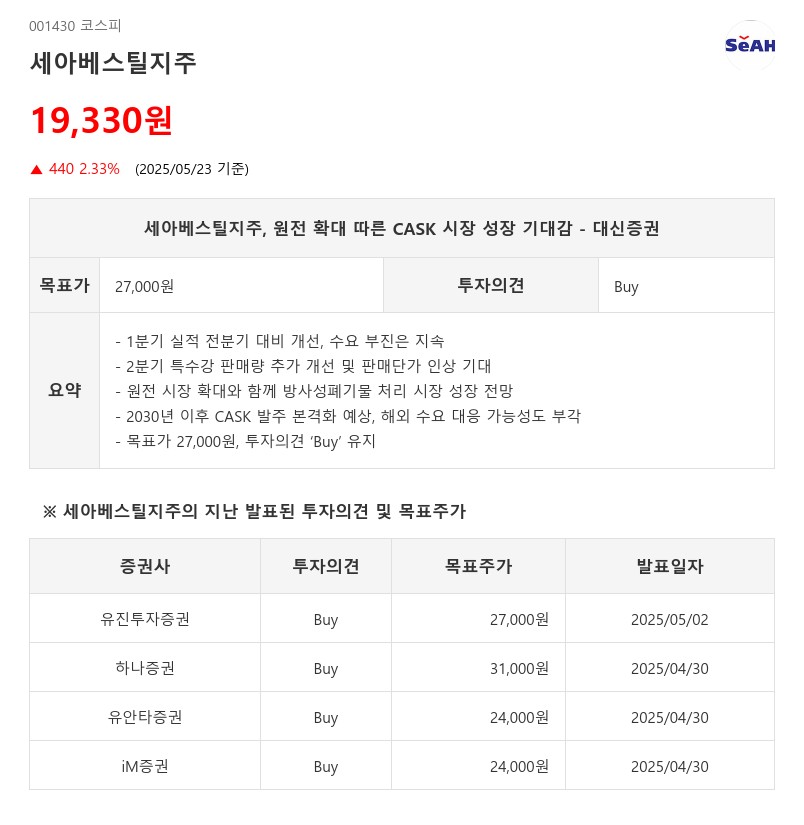

- 1분기 실적 전분기 대비 개선, 수요 부진은 지속

- 2분기 특수강 판매량 추가 개선 및 판매단가 인상 기대

- 원전 시장 확대와 함께 방사성폐기물 처리 시장 성장 전망

- 2030년 이후 CASK 발주 본격화 예상, 해외 수요 대응 가능성도 부각

- 목표가 27,000원, 투자의견 ‘Buy’ 유지

2분기는 계절적 성수기 효과로 특수강 판매량의 추가 개선이 기대되며, 철스크랩 가격 상승과 중국산 저가 수입재 감소가 확인되면서 하반기에는 판매단가 인상 가능성도 점쳐진다.

특히, 원전 시장의 확대에 맞춰 방사성폐기물 처리용 사용후핵연료운반용기(CASK) 시장의 성장도 주목받고 있다. 세아베스틸지주는 2023년 수주한 KN-18 CASK 초도 물량을 납품하기 시작했으며, 2030년부터 사용후핵연료 습식 저장시설의 포화가 예상됨에 따라 2025~2026년 중 본격적인 CASK 발주가 시작될 것으로 전망된다.

국내 원전의 중요성이 강화됨에 따라 방사성폐기물처리 시장은 견조한 성장세를 보일 것으로 예상되며, 현재 국내에서 CASK 실적 경험을 보유한 업체가 제한적인 점은 세아베스틸지주에 풍부한 사업 기회를 제공한다. 또한, 해외 수요에도 대응할 수 있는 경쟁력을 갖추고 있어 중장기 성장 모멘텀으로 작용할 전망이다.

대신증권은 세아베스틸지주의 목표주가를 27,000원으로 유지하며, 투자의견 ‘Buy’를 제시했다. 목표주가는 12MF BPS 54,806원에 타깃 PBR 0.50배를 적용해 산출했다.

세아베스틸지주는 세아그룹 내 특수·합금강 부문을 총괄하는 중간 지주회사로, 자회사로 세아베스틸, 세아창원특수강, 세아항공방산소재 등을 보유하고 있다. 주요 매출 비중은 자동차 25%, 산업/기계 17%, 베어링 24% 등으로 구성되어 있으며, 수요산업 경기와 원재료 가격 동향에 따라 실적 변동성이 존재한다.

향후 원전 확대와 CASK 시장 성장에 따른 수익성 개선과 함께 특수강 수요 회복이 기대되면서 세아베스틸지주는 긍정적인 투자 매력도를 유지하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com