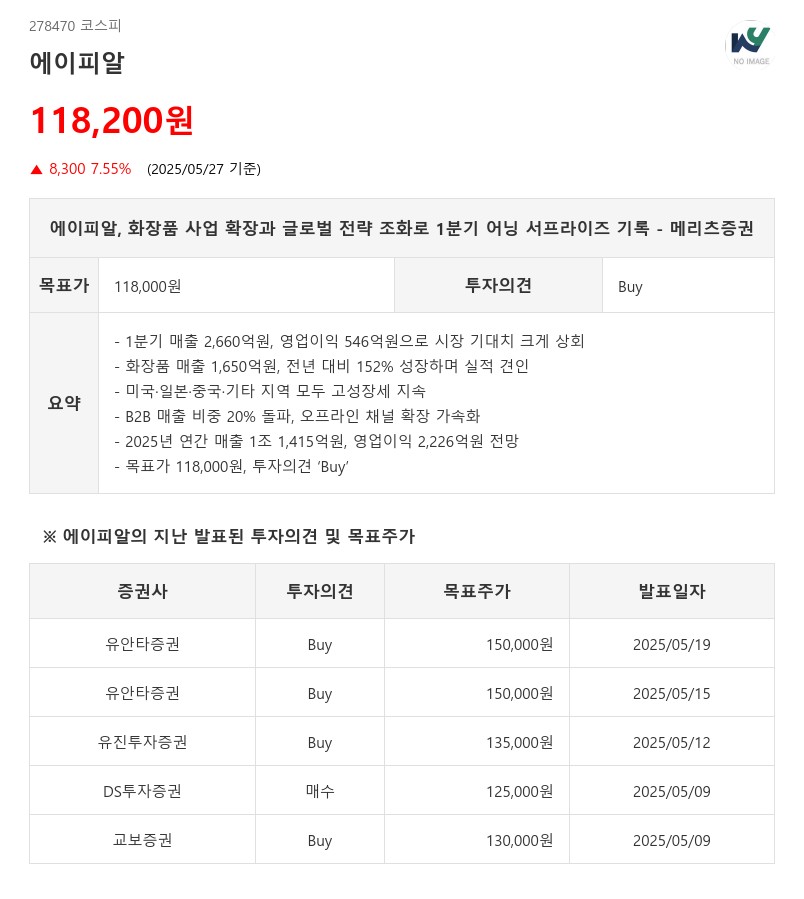

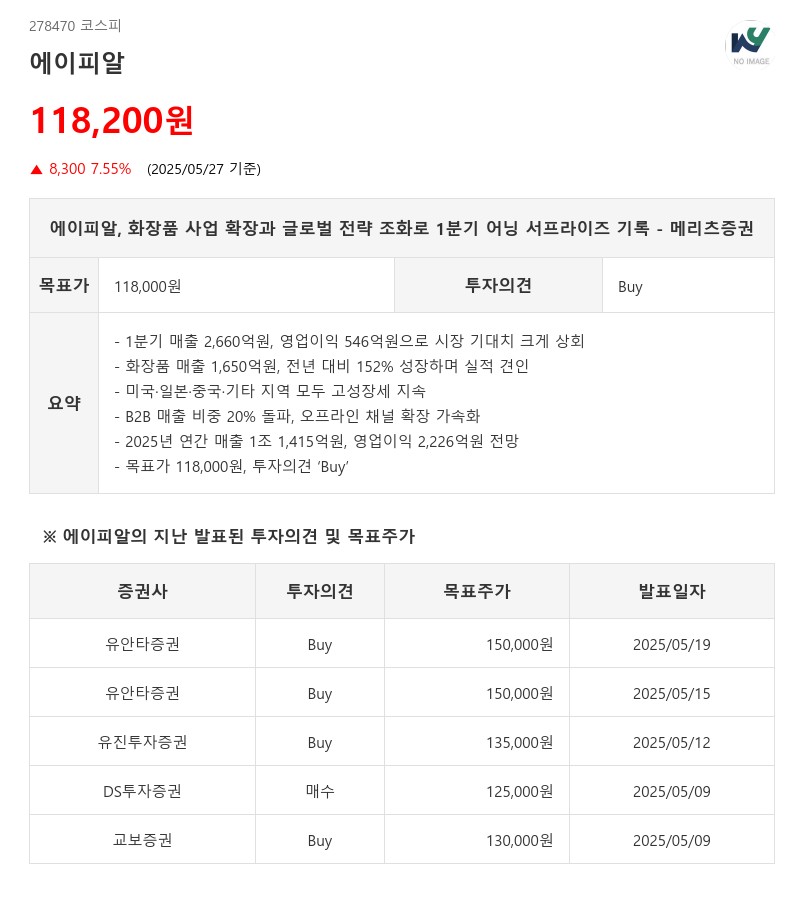

- 1분기 매출 2,660억원, 영업이익 546억원으로 시장 기대치 크게 상회

- 화장품 매출 1,650억원, 전년 대비 152% 성장하며 실적 견인

- 미국·일본·중국·기타 지역 모두 고성장세 지속

- B2B 매출 비중 20% 돌파, 오프라인 채널 확장 가속화

- 2025년 연간 매출 1조 1,415억원, 영업이익 2,226억원 전망

- 목표가 118,000원, 투자의견 ‘Buy’

지역별로는 미국 매출이 경쟁 심화에도 불구하고 709억원으로 187% 증가했으며, 일본은 오프라인 진출 본격화로 293억원, 중국권은 인지도 개선에 힘입어 284억원, 기타 지역은 B2B 사업 본격화로 607억원의 매출을 기록하며 각각 큰 폭의 성장세를 보였다. 마케팅비 증가에도 불구하고 영업레버리지 효과로 마케팅비 비율은 18%에 그쳤으며, 영업이익률은 20.5%로 전년 대비 1.9%포인트 상승했다.

에이피알은 2025년을 디바이스에서 화장품 사업으로 확장하고, 온라인 중심의 B2C에서 오프라인 중심의 B2B 사업으로 확장하는 원년으로 선언했다. B2B 매출 비중은 이미 20%까지 상승해 연간 목표치인 18~20%를 초과 달성했다. 일본의 오프라인 점포 입점 수는 전체 2만여 개 대비 천 개 미만으로 성장 여력이 크며, 미국과 유럽 시장에서도 오프라인 채널 확장 가능성이 높다. 중국 소비 회복과 한류 영향도 추가 성장 동력으로 작용할 전망이다.

메리츠증권은 2분기 영업이익이 전년 동기 대비 94% 증가한 544억원 수준이 가능할 것으로 내다봤다. 4월 관세 부과 이후에도 매출은 견조하며, 환율 하락 부담에도 마케팅 및 물류 비용이 달러 결제되어 마진 영향은 제한적이라고 평가했다. 에이피알은 제품력과 마케팅 역량, 글로벌 확장 전략의 완벽한 조화를 통해 본격적인 화장품 브랜드 회사로 진화 중이다.

2025년 연말 매출과 영업이익은 각각 1조 1,415억원과 2,226억원으로 회사 가이던스(매출 1조 원, 영업이익 1,800억원)를 무난히 넘어설 전망이다. 이에 따라 메리츠증권은 적정 주가를 기존 8.4만원에서 11.8만원으로 상향 조정했으며, 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com