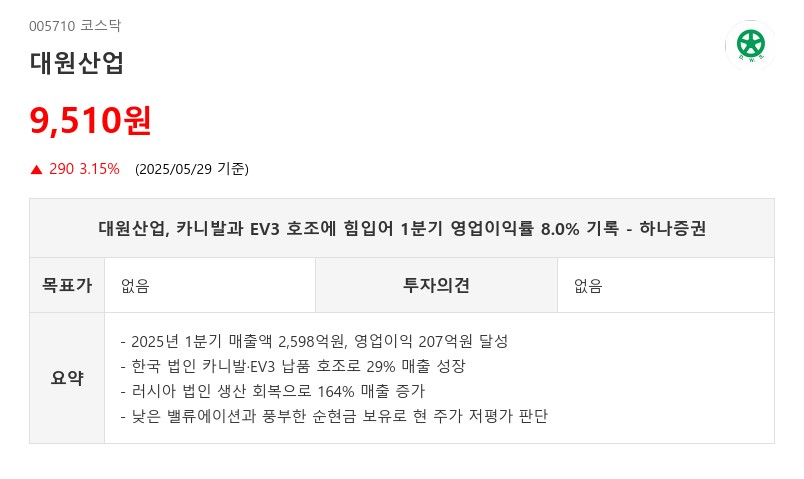

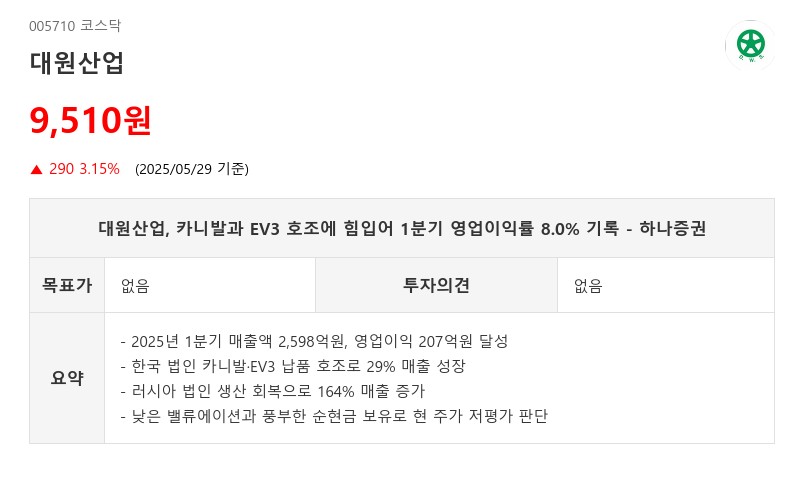

- 2025년 1분기 매출액 2,598억원, 영업이익 207억원 달성

- 한국 법인 카니발·EV3 납품 호조로 29% 매출 성장

- 러시아 법인 생산 회복으로 164% 매출 증가

- 낮은 밸류에이션과 풍부한 순현금 보유로 현 주가 저평가 판단

중국 법인은 염성기아의 수출 증가로 94% 매출 성장을 기록했고, 러시아 법인도 지정학적 변수로 인한 부진에서 벗어나 현지 고객사의 생산 회복에 힘입어 164% 매출 증가를 보였다. 러시아 법인은 2024년부터 생산이 재개되면서 2024년 연간 매출액 260억원, 순이익 20억원을 기록했으며, 2025년 1분기에도 매출 88억원, 순이익 69억원을 달성했다. 2024년에는 원재료 손상 차손 환입 약 250억원이 일회성 이익으로 연결 실적에 기여했다.

대원산업은 2025년 연결 매출액 1.02조원, 영업이익 653억원(영업이익률 6.4%)을 예상하며, 일회성 이익을 제외한 실질 영업이익은 전년 대비 약 30% 증가할 것으로 전망된다. 현재 주가는 2025년 예상 실적 기준 P/E 3배대, P/B 0.3배 중반의 매우 낮은 밸류에이션을 보이고 있다. 부채비율은 39%에 불과하며, 시가총액보다 많은 3,462억원의 순현금을 보유하고 있다. 최근 3년 평균 설비투자액은 270억원으로 감가상각비 193억원 대비 높지 않아 현금흐름도 안정적이다.

이러한 점들을 종합할 때, 대원산업은 특정 고객사 및 납품 모델에 대한 의존도가 할인 요인으로 작용하고 있으나, 현 주가는 저평가된 상태로 판단된다.

주지숙 데이터투자 기자 pr@datatooza.com