이어 6월 12일에는 니케와 스텔라블레이드 간 쌍방향 콜라보 업데이트와 함께 스텔라블레이드의 PC 버전 출시가 예정되어 있다. 콜라보 업데이트는 니어 오토마타 콜라보 당시의 매출을 뛰어넘을 것으로 기대되며, 스텔라블레이드는 사전 구매부터 돌풍을 일으켜 6월 내 100만 장 판매 달성이 무난할 전망이다.

미래에셋증권은 2분기 매출액을 1,050억원, 영업이익을 800억원으로 예상하며 이는 컨센서스 매출액 912억원, 영업이익 669억원을 각각 15%, 20% 상회하는 수치다. 니케 글로벌 매출액은 360억원, 중국 매출액은 160억원(일매출 14억원 가정)으로 추정되며, 스텔라블레이드는 500억원 매출을 기록할 전망이다.

니케 중국은 iOS 매출 순위가 낮아 초기 흥행에 실패한 것으로 보일 수 있으나, PC 매출 비중이 30% 이상으로 높은 점을 감안해야 한다. 일반적인 중국 모바일 게임 iOS 매출 비중이 40% 수준인 반면, 니케는 20% 초반에 불과해 전체 매출에서 PC 부문의 영향력이 크다.

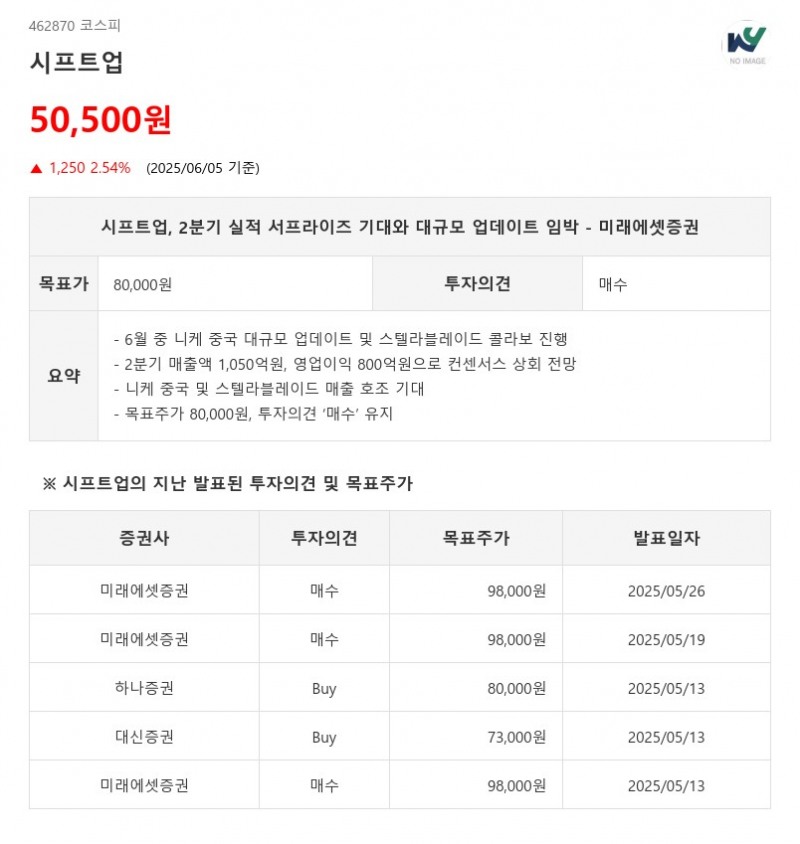

투자의견은 ‘매수’를 유지하나, 실적 기준 시점 변경에 따라 목표주가는 기존 98,000원에서 80,000원으로 하향 조정했다. 25년 예상 주가수익비율(P/E) 14배로 밸류에이션 매력이 충분하며, 2분기 및 하반기 실적 모멘텀에 대한 기대가 높다.

특히 니케 중국의 흥행 장기화와 스텔라블레이드의 중국 시장 안착이 성공할 경우 중장기적인 리레이팅도 기대할 수 있다. 중국은 글로벌 최대 게임 시장으로서 성장 잠재력이 크며, 게임 내 매출 외에도 굿즈 판매를 통한 IP 매출 확대도 전망된다.

미래에셋증권은 “시프트업은 6월 대규모 업데이트와 신작 출시를 통해 2분기 실적이 컨센서스를 크게 상회할 것으로 예상된다. 중국 시장에서의 성공이 중장기 성장의 핵심 동력이며, 이에 따른 밸류에이션 재평가 가능성도 높다”고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com