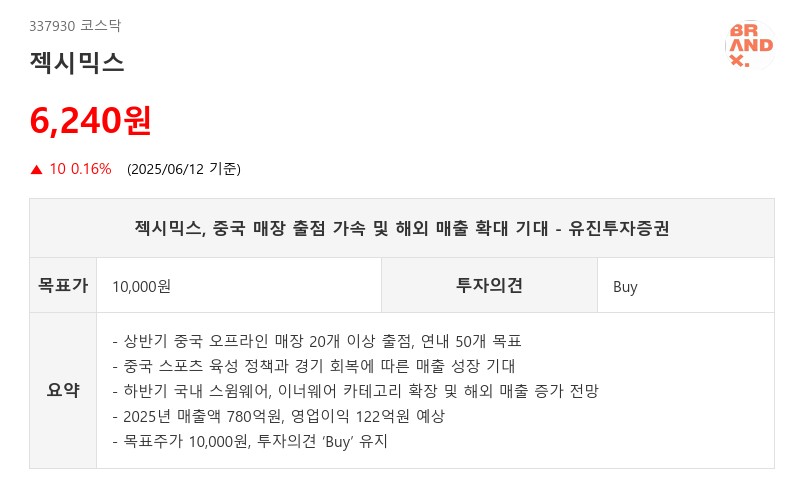

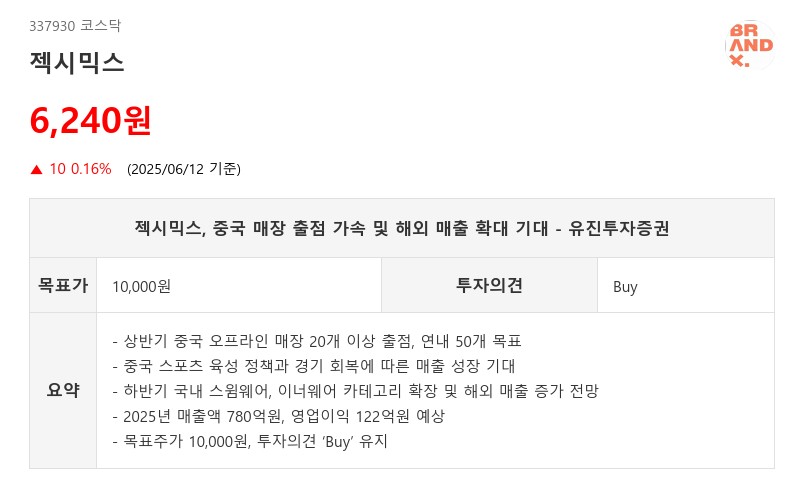

- 상반기 중국 오프라인 매장 20개 이상 출점, 연내 50개 목표

- 중국 스포츠 육성 정책과 경기 회복에 따른 매출 성장 기대

- 하반기 국내 스윔웨어, 이너웨어 카테고리 확장 및 해외 매출 증가 전망

- 2025년 매출액 780억원, 영업이익 122억원 예상

- 목표주가 10,000원, 투자의견 ‘Buy’ 유지

글로벌 스포츠 브랜드 중 상위 5개 브랜드의 점유율은 전 세계적으로 상승하는 반면, 중국 시장에서는 다소 하락하는 추세를 보이고 있다. 이는 신규 브랜드 및 인디 브랜드의 선호 기조 영향으로 분석된다. 안타 산하 브랜드인 데상트, 코오롱스포츠와 자회사 아머스포츠의 인기가 러닝, 애슬레저, 아웃도어 트렌드에 부합하는 점도 주목된다.

젝시믹스는 중국에서 오프라인 매장 출점을 통한 브랜드 인지도 제고에 주력하는 한편, 온라인에서는 마케팅 비용 투입 단계에 있어 단계적인 수익성 개선이 기대된다. 국내 시장에서는 하반기 스윔웨어와 이너웨어 카테고리 확장과 함께 해외 매출 증가가 실적 성장에 기여할 전망이다.

유진투자증권은 2025년 젝시믹스의 매출액을 780억원(+1.9% YoY), 영업이익은 122억원(-1.6%)으로 예상했다. 매출은 전년 분기별 기저 영향으로 소폭 증가하나, 프로모션 기저 확대와 판관비 증액 집행으로 영업이익은 다소 감소할 것으로 보인다.

유진투자증권은 이러한 성장 모멘텀을 반영하여 젝시믹스에 대해 목표주가 10,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com