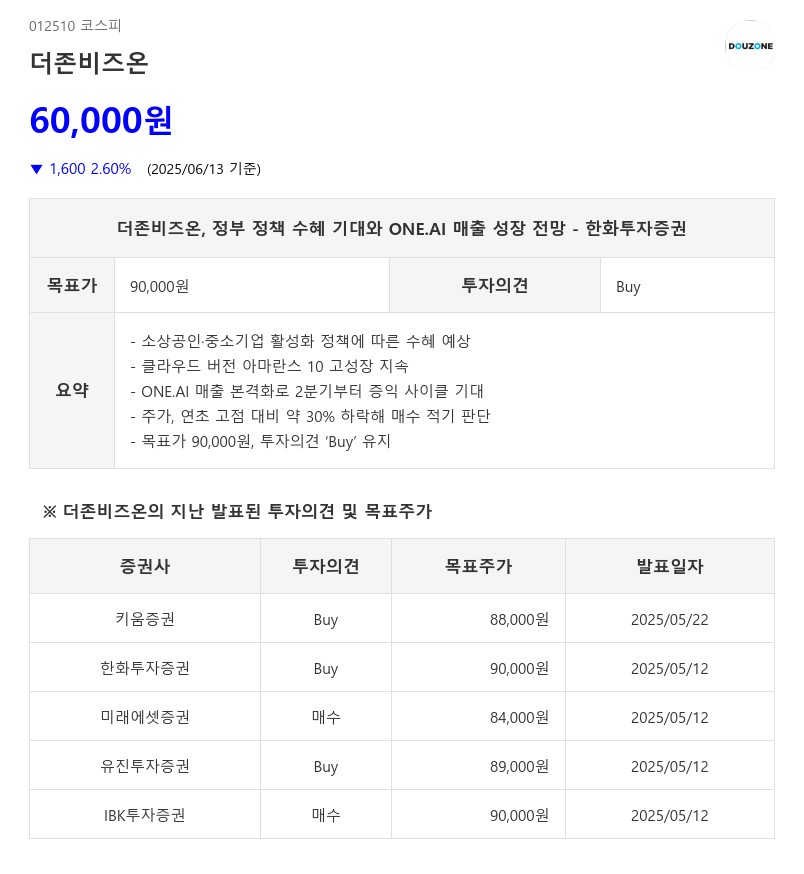

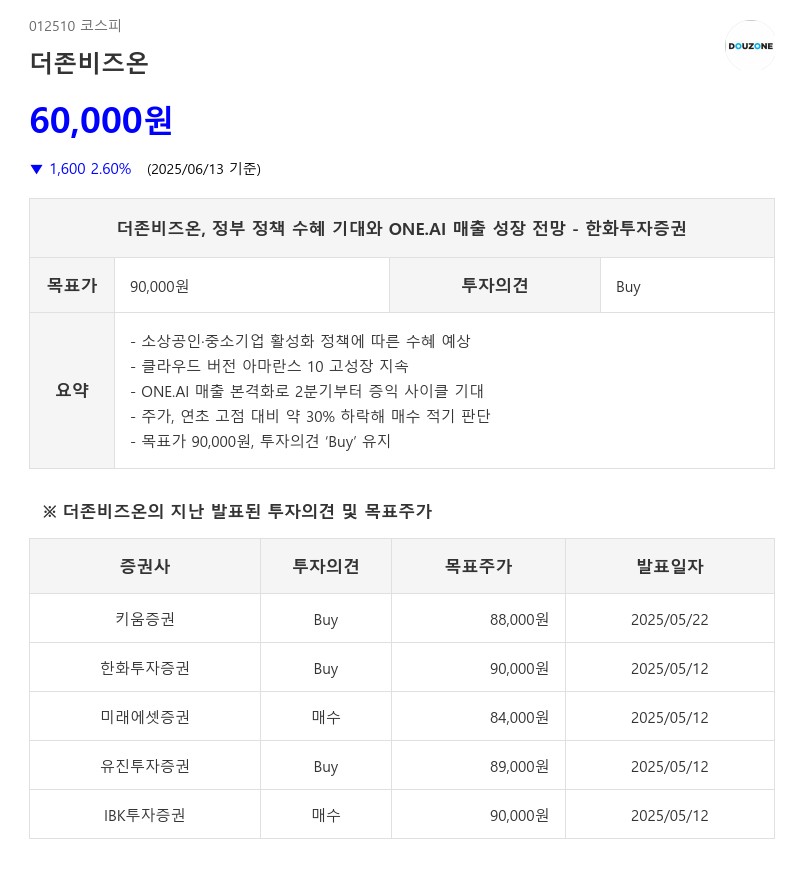

- 소상공인·중소기업 활성화 정책에 따른 수혜 예상

- 클라우드 버전 아마란스 10 고성장 지속

- ONE.AI 매출 본격화로 2분기부터 증익 사이클 기대

- 주가, 연초 고점 대비 약 30% 하락해 매수 적기 판단

- 목표가 90,000원, 투자의견 ‘Buy’ 유지

과거 2020년 정부의 비대면 바우처 플랫폼 사업 지원으로 클라우드 전환이 가속화되면서, 더존비즈온의 WEHAGO 기업 속도는 크게 개선되었고 클라우드 부문 매출은 전년 대비 60% 성장하는 등 가파른 성장세를 기록했다. 현재 중소기업들은 전문가, 자금, 보안 인프라 부족으로 클라우드 및 AI 도입에 어려움을 겪고 있으나, 정부 지원 정책이 이를 촉진할 것으로 보인다. 동사는 기존 산업설비에 쉽게 적용 가능한 소프트웨어와 플랫폼을 보유해 기업 도입에 유리한 위치에 있다.

특히 클라우드 버전 아마란스 10의 고성장세가 지속되고 있으며, 출시 후 판매 전환 속도가 다소 늦었던 ONE.AI 매출이 본격화될 전망이다. 2025년 1분기를 저점으로 2분기부터 증익 사이클이 예상되며, 2분기 영업이익은 전년 동기 대비 16.1% 증가할 것으로 보인다. 또한 디지털 금융 사업과의 시너지 효과도 구체화 단계에 접어들고 있다.

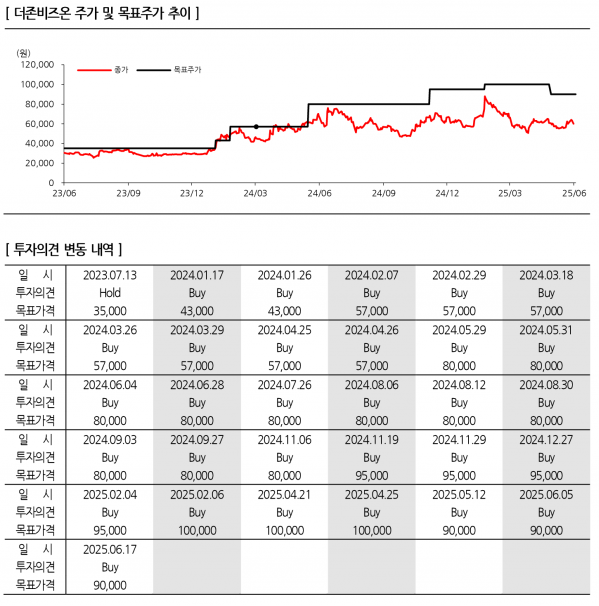

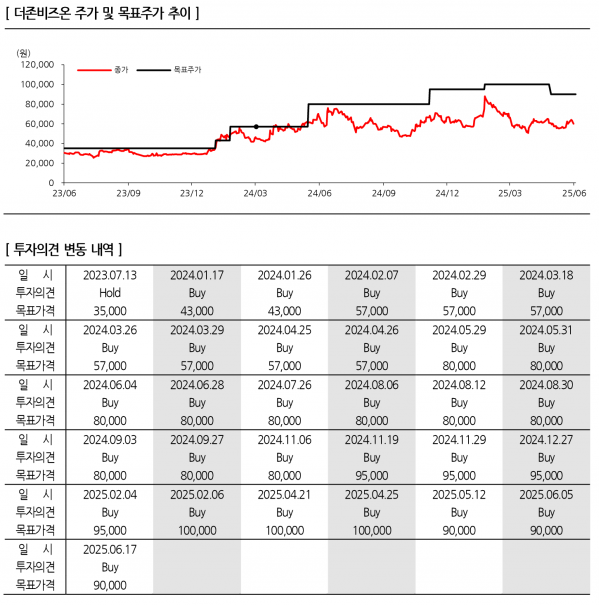

주가는 연초 고점 대비 약 30% 하락해 투자 접근이 가능한 수준으로 판단된다. 이에 한화투자증권은 목표주가 90,000원과 투자의견 ‘Buy’를 유지하며, 더존비즈온의 성장 모멘텀과 정책 수혜를 긍정적으로 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com