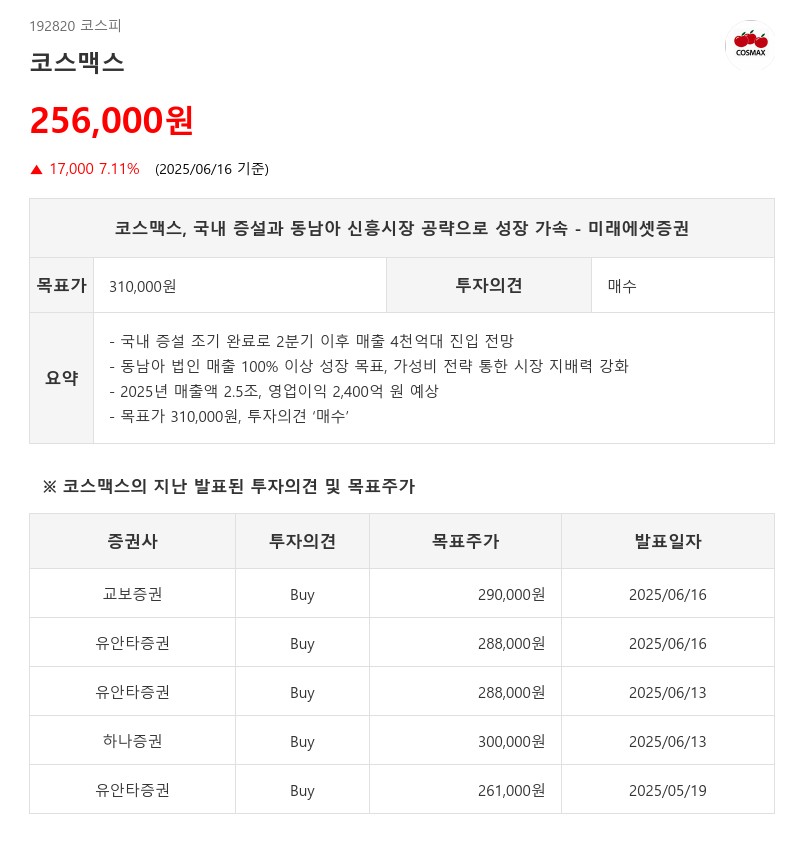

- 국내 증설 조기 완료로 2분기 이후 매출 4천억대 진입 전망

- 동남아 법인 매출 100% 이상 성장 목표, 가성비 전략 통한 시장 지배력 강화

- 2025년 매출액 2.5조, 영업이익 2,400억 원 예상

- 목표가 310,000원, 투자의견 ‘매수’

해외 시장에서는 동남아시아가 두드러진 성장세를 보이고 있다. 인도네시아와 동남아 법인은 각각 올해 매출 20~25%, 100% 이상 성장을 목표로 하고 있다. 중국과 동남아 등 신흥 시장에서는 저가 구매 트렌드가 강화되고 있으며, 코스맥스가 전략적으로 추진 중인 가성비 영업전략이 시장에 적중해 지배적인 사업자 지위를 더욱 공고히 하고 있다. 또한, 기타 부자재 생산 자회사의 실적도 크게 개선되어 신흥 시장에서의 실적 기여가 확대될 것으로 예상된다.

미래에셋증권은 코스맥스의 2025년 매출액을 2조 5,398억 원, 영업이익을 2,402억 원으로 전망하며 전년 대비 각각 17%, 37% 증가할 것으로 내다봤다. 국내 시장에서는 증설과 가동률 상승에 따른 매출 성장과 마진 개선이 기대되며, 해외에서는 동남아 고성장과 기타 자회사의 실적 확대가 긍정적으로 작용할 전망이다.

아울러 미래에셋증권은 코스맥스의 목표주가를 기존 25만 원에서 31만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다. 현재 주가는 12개월 선행 PER 20배 수준으로 업종 평균 대비 소폭 할증된 상태이며, 업종 리레이팅과 코스맥스의 차별화된 성장 모멘텀을 감안할 때 가격 부담이 크지 않다고 판단했다.

코스맥스는 국내 증설 효과와 동남아 신흥시장 공략을 통해 2025년부터 실적 모멘텀이 본격화될 것으로 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com