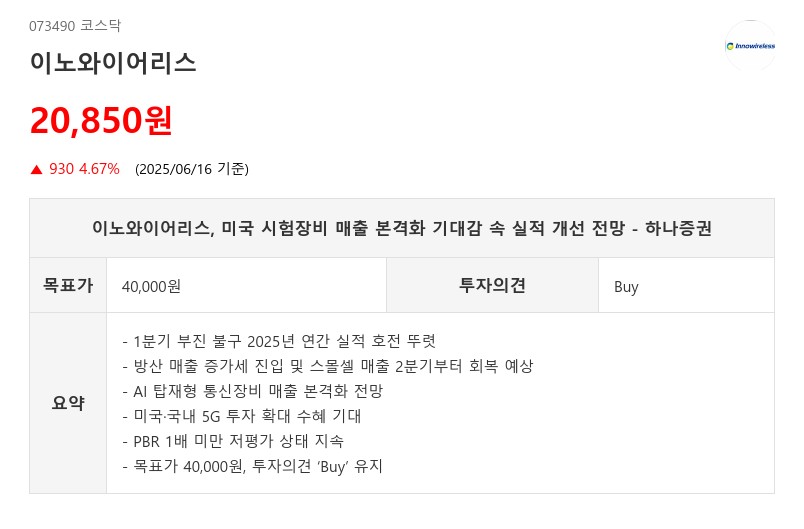

- 1분기 부진 불구 2025년 연간 실적 호전 뚜렷

- 방산 매출 증가세 진입 및 스몰셀 매출 2분기부터 회복 예상

- AI 탑재형 통신장비 매출 본격화 전망

- 미국·국내 5G 투자 확대 수혜 기대

- PBR 1배 미만 저평가 상태 지속

- 목표가 40,000원, 투자의견 ‘Buy’ 유지

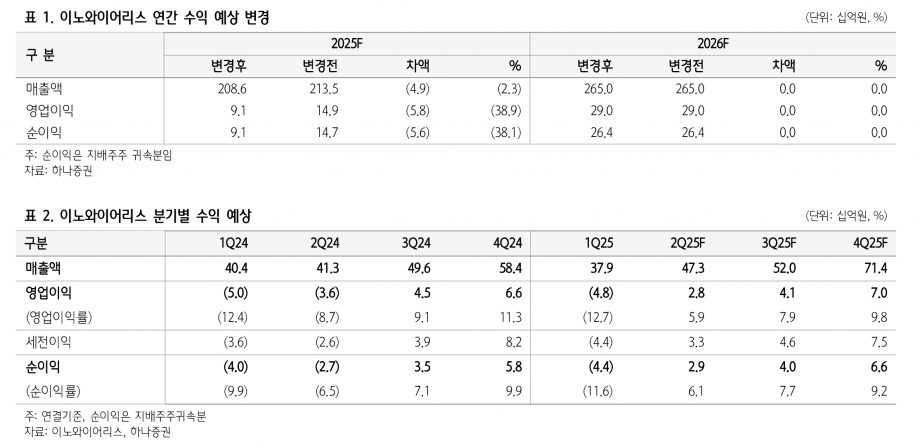

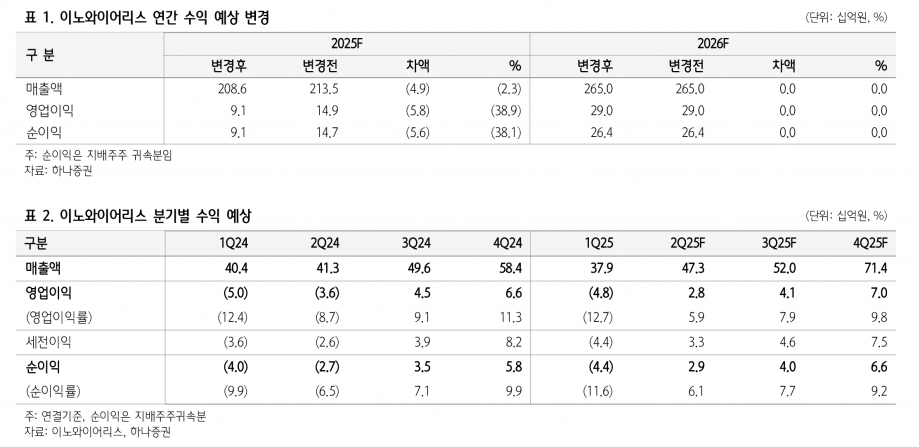

그러나 2분기에는 전분기 대비 약 100억원 매출 증가와 함께 흑자 전환이 기대되며, 2025년 연간 실적은 일본과 국내 스몰셀 매출 증가와 방산 매출 본격화에 힘입어 전년 대비 괄목할 만한 개선이 예상된다. 특히 하반기에는 미국과 한국을 중심으로 고마진 시험장비 매출이 증가할 전망이다.

미국 시장이 이노와이어리스 주가 상승의 핵심 변수로 꼽힌다. 5G 망 테스트 준비와 미국 FCC 및 의회의 움직임이 시험장비 매출 본격화 신호로 해석된다. 미국과 국내 5G 투자가 본격화되면 통신장비 업황 회복에 따른 수혜가 예상되며, 과거에도 이노와이어리스는 통신장비 업황 변동을 가장 잘 반영하는 기업이었다.

또한 AI 탑재형 통신장비 매출이 곧 본격화될 전망이며, 미국과 국내 투자주 경매 관련 대표 수혜주로서의 위치도 견고하다. 현재 PBR 1배 미만의 절대 저평가 상태임을 감안하면 향후 주가 상승 모멘텀도 충분하다는 판단이다.

하나증권은 이노와이어리스가 시험장비와 스몰셀 매출처 확대를 통해 이익 개선을 이어갈 것으로 보고 있으며, 미국 중심의 통신장비 업황 회복이 주가 상승을 견인할 것으로 전망했다.

주지숙 데이터투자 기자 pr@datatooza.com