- 1분기 매출 119억 원, 전년 대비 31% 성장

- 영업적자 지속, 수익성 개선 과제 남아

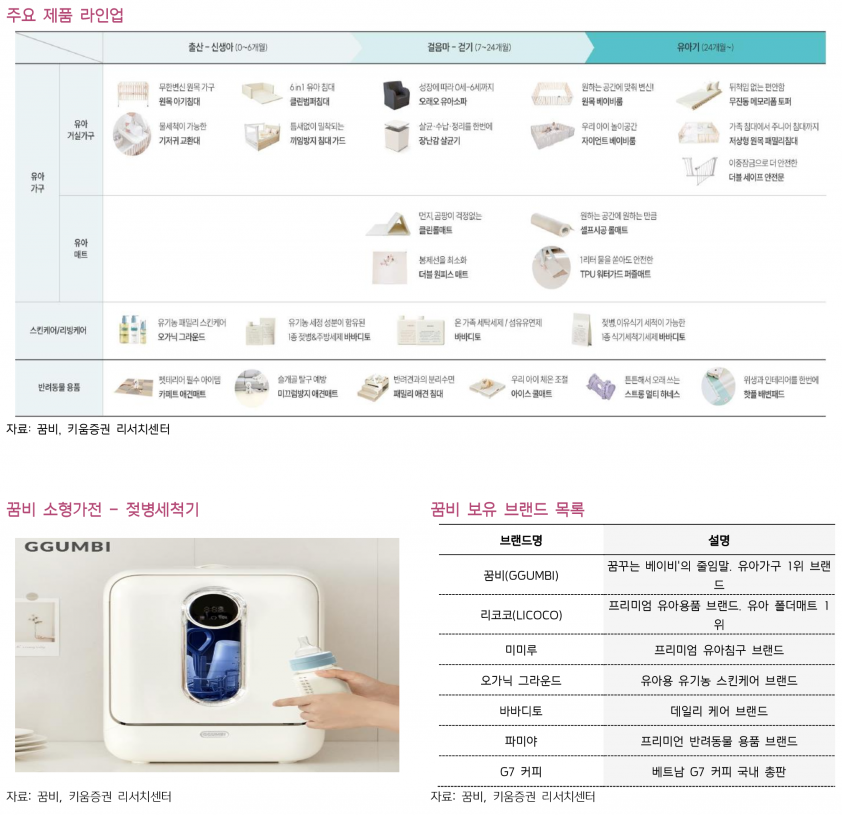

- 유아용품 전문 업체 2건 인수로 유통망 확대 및 시너지 기대

- G7 커피 및 소형 가전 매출 비중 꾸준히 증가하며 성장 동력으로 부상

최근 꿈비는 국내 유아용품 온라인 쇼핑몰 '에르모아'와 오프라인 유통사 '가이아코퍼레이션'을 인수하며 유통 플랫폼 확보와 매출 규모 확대를 도모하고 있다. 이들 인수 기업은 본업과 밀접한 관련이 있어 유통망 다각화 및 효율화에 따른 이익 개선 효과가 기대된다. 또한, 본업 외에도 베트남 G7 커피 유통과 유아용 소형 가전 제품의 매출이 꾸준히 성장하고 있다. 특히 커피와 소형 가전 매출 비중은 2022년 21%에서 2023년 45%, 2024년 54%, 2025년 49%로 상승 추세를 보이며 향후 성장 동력으로 작용할 전망이다.

재무적으로는 200억 원 규모의 전환사채 발행 물량이 거의 소진되었으며, 1분기 말 기준 현금성 자산 20억 원과 기타 금융자산 175억 원을 보유해 단기 자금 조달 우려는 크지 않은 상태다. 다만, 상장 당시 계획했던 자체 공장 건설은 건축비 상승 등 대외 요인으로 현재 유보 중이며, 해외 시장 개척 노력도 진행 중이나 수출 비중은 아직 1.5%에 불과해 본격적인 해외 진출이 새로운 모멘텀으로 작용할 가능성이 있다.

키움증권은 꿈비가 꾸준한 매출 성장세를 유지하고 있으나, 수익성 개선이 과제로 남아 있다고 평가했다. 인수합병을 통한 유통망 확대와 커피 및 소형 가전 사업의 확장이 긍정적인 성장 요인으로 작용할 것으로 전망된다.

주지숙 데이터투자 기자 pr@datatooza.com