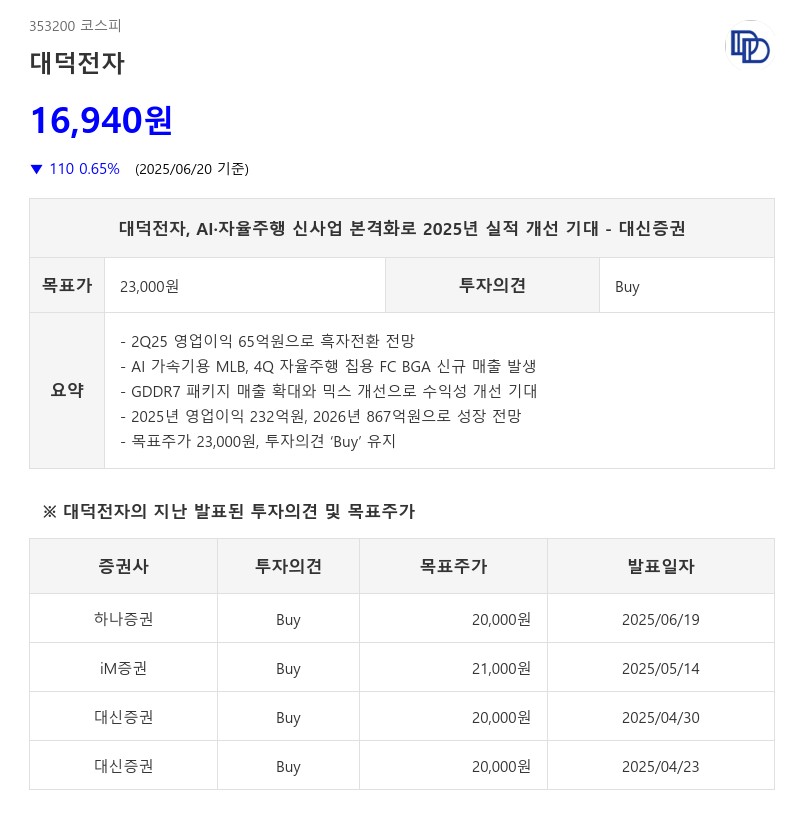

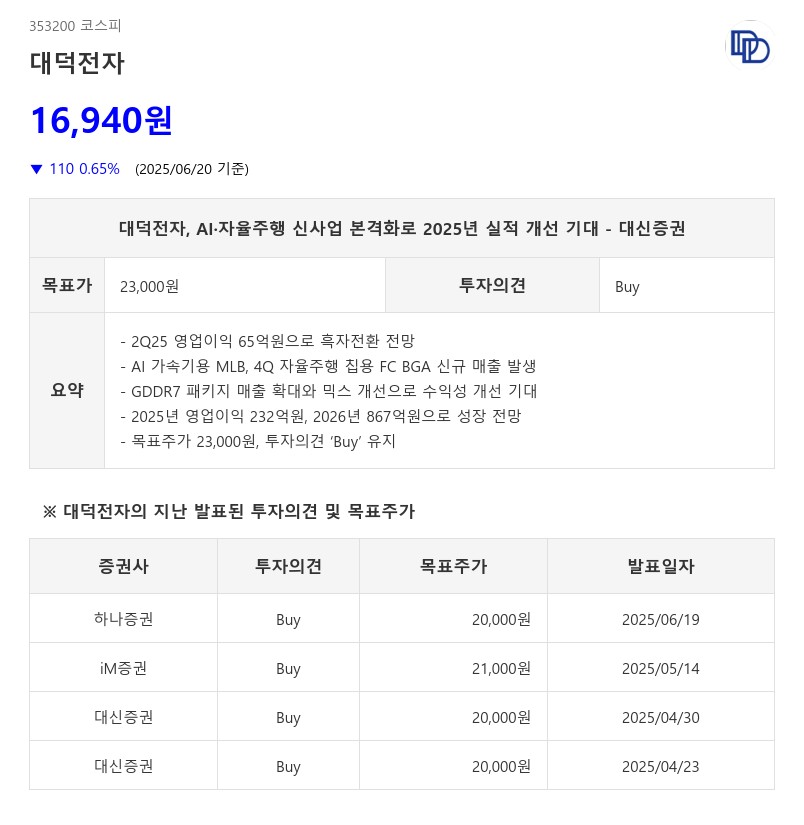

- 2Q25 영업이익 65억원으로 흑자전환 전망

- AI 가속기용 MLB, 4Q 자율주행 칩용 FC BGA 신규 매출 발생

- GDDR7 패키지 매출 확대와 믹스 개선으로 수익성 개선 기대

- 2025년 영업이익 232억원, 2026년 867억원으로 성장 전망

- 목표주가 23,000원, 투자의견 ‘Buy’ 유지

특히 2분기부터 AI 가속기용 MLB 매출이 약 45억원 발생하고, 3분기에는 87억원으로 확대될 것으로 예상된다. 2025년 AI 가속기용 MLB 매출은 약 268억원에서 2026년 639억원으로 증가하며, MLB 전체 매출도 2024년 1,225억원에서 2026년 2,507억원으로 성장할 전망이다. 방산 관련 MLB 매출 증가도 패키지(비메모리) 부문의 둔화를 상쇄하며 실적 개선에 기여할 것으로 보인다.

또한 2025년 4분기부터 자율주행 칩 관련 FC BGA 신규 매출이 약 52억원 발생할 것으로 예상되며, 2026년에는 약 400억원까지 확대될 전망이다. 이는 테슬라 로보택시 서비스 등 글로벌 자율주행 자동차 수요 증가에 따른 것이다. FC BGA의 가동률 개선과 고부가가치 매출 비중 확대가 영업이익 증가에 긍정적 영향을 미칠 것으로 판단된다.

한편 엔비디아가 중국향 AI 반도체에 GDDR7 메모리를 적용한 제품을 하반기에 출시할 경우 관련 매출도 증가할 전망이다. 레거시 메모리 출하량 증가와 함께 GDDR7, DDR5(서버향) 매출 확대가 수익성 개선에 기여할 것으로 기대된다.

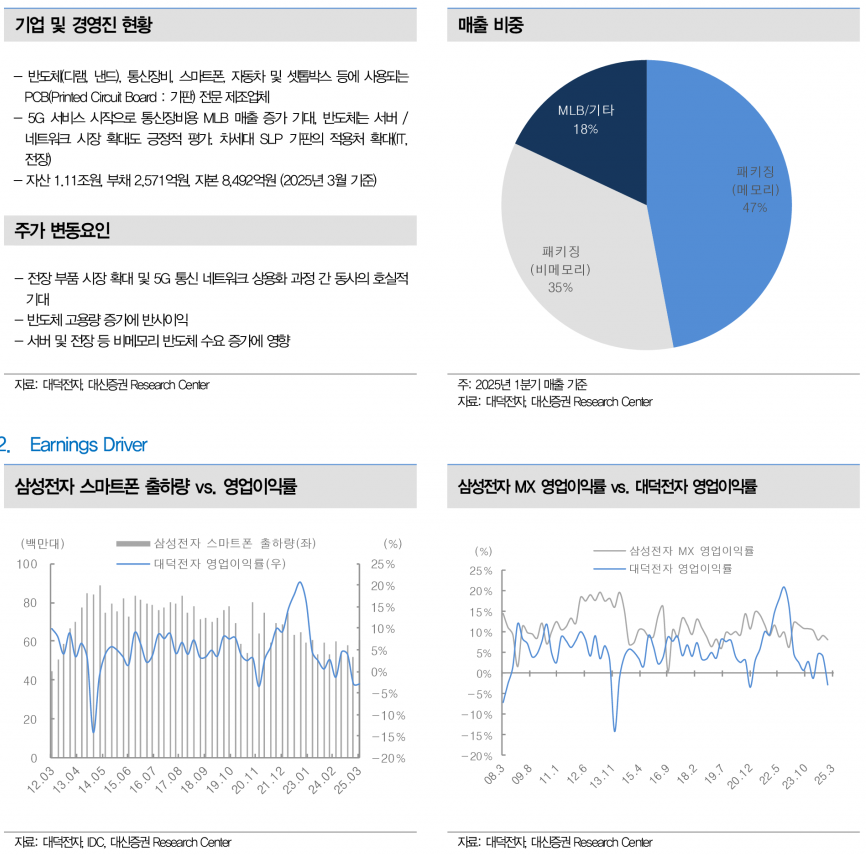

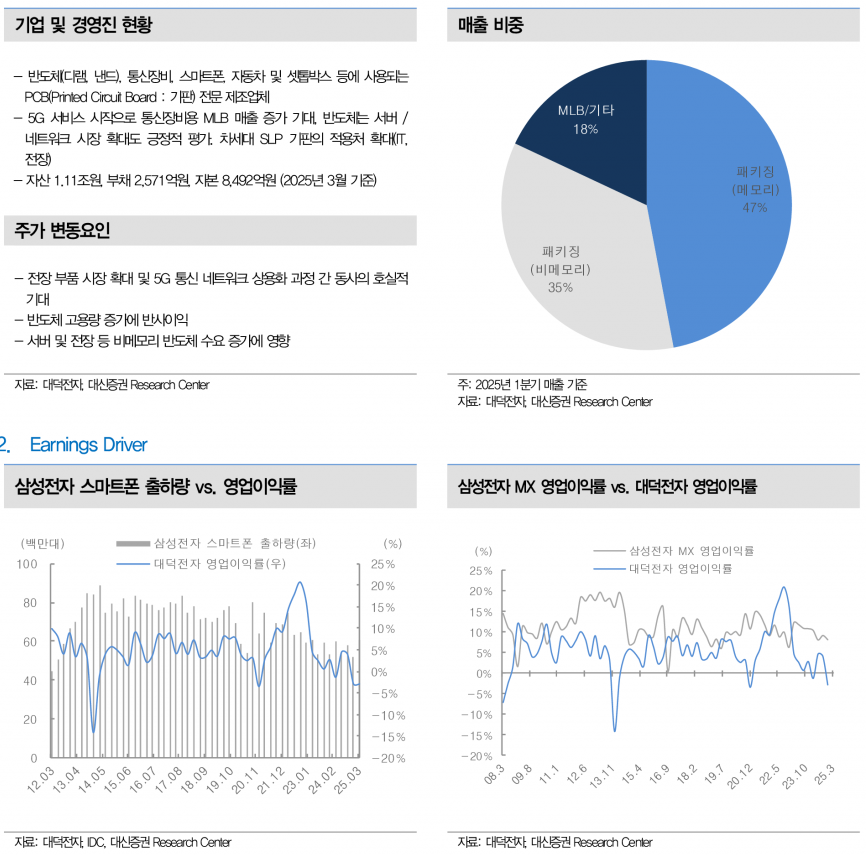

대덕전자는 반도체 및 통신장비용 PCB 전문 제조업체로, 5G 서비스 확산과 서버·네트워크 시장 확대에 따른 수혜가 예상된다. 2025년 3월 기준 자산 1.11조원, 부채 2,571억원, 자본 8,492억원을 보유하고 있으며, 패키징(메모리) 47%, 패키징(비메모리) 35%, MLB/기타 18%의 매출 비중을 기록하고 있다.

대신증권은 6월 주가 상승률이 동종업체 대비 다소 약했으나 6월 하순과 7월에 대덕전자 주가 상승이 두드러질 것으로 판단하며, 목표주가를 23,000원으로 15% 상향 조정했다. 투자의견은 ‘Buy’를 유지하며, 2025년 하반기 실적 회복과 신규 거래선 확보, 제품 믹스 개선에 따른 추가 수익성 개선을 기대했다.

주지숙 데이터투자 기자 pr@datatooza.com