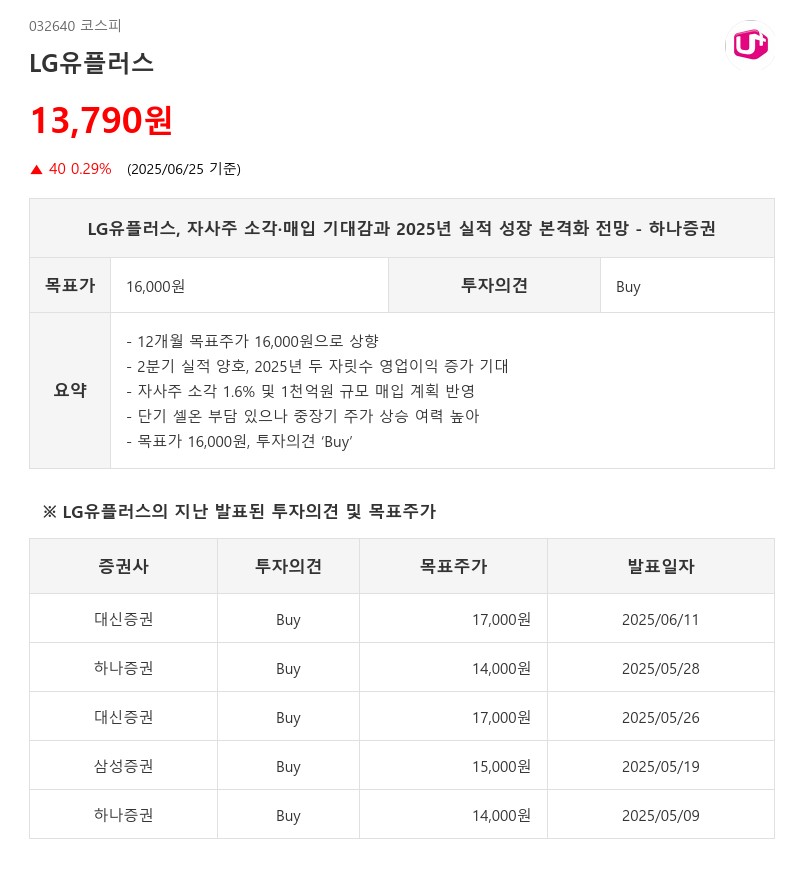

- 12개월 목표주가 16,000원으로 상향

- 2분기 실적 양호, 2025년 두 자릿수 영업이익 증가 기대

- 자사주 소각 1.6% 및 1천억원 규모 매입 계획 반영

- 단기 셀온 부담 있으나 중장기 주가 상승 여력 높아

- 목표가 16,000원, 투자의견 ‘Buy’

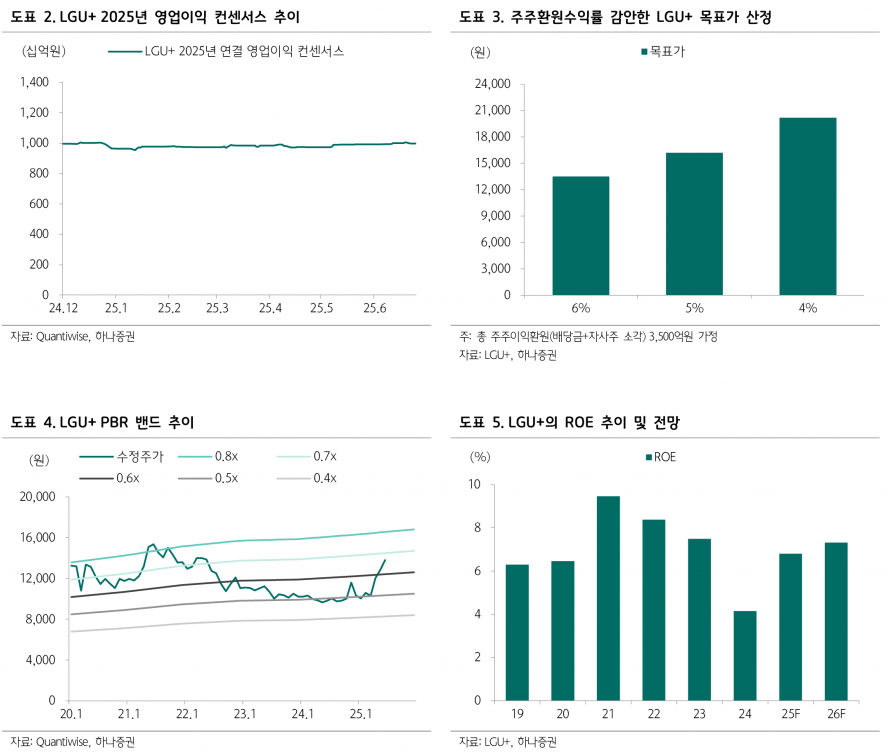

LG유플러스는 2분기 연결 영업이익이 1분기 대비 증가하며 양호한 실적을 기록했고, 2024년 발표한 밸류업 정책을 신정부 출범과 함께 구체적으로 실행할 가능성이 높다. 특히 기존 보유 자사주 1.6% 소각과 1천억원 규모의 신규 자사주 매입 계획이 주가에 어느 정도 반영된 상태다. 이에 따라 단기적으로는 자사주 매입 및 소각 발표 시 셀온이 나타날 수 있으나, 장기적으로는 주주이익환원 정책 강화와 실적 호전 사이클 진입이 기대된다.

2025년에는 당초 예상대로 두 자릿수 영업이익 증가가 유력하며, 이는 LG유플러스가 여전히 저평가 상태임을 의미한다. 추가 상승을 위해서는 본격적인 이익 증가 구간 진입과 5G 요금제 개편에 따른 장기 이동전화 매출 증가 기대감이 필요하다. 3분기 실적 프리뷰와 차세대 서비스 요금제 출시 기대감이 맞물리면서 9월 이후부터는 주가가 새로운 구간으로 진입할 가능성이 높다.

하나증권은 “LG유플러스는 자사주 소각 및 매입, 밸류업 정책 본격화, 2025년 실적 성장 기대감이 복합적으로 작용하며 중장기 매수 전략이 유효하다”고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com