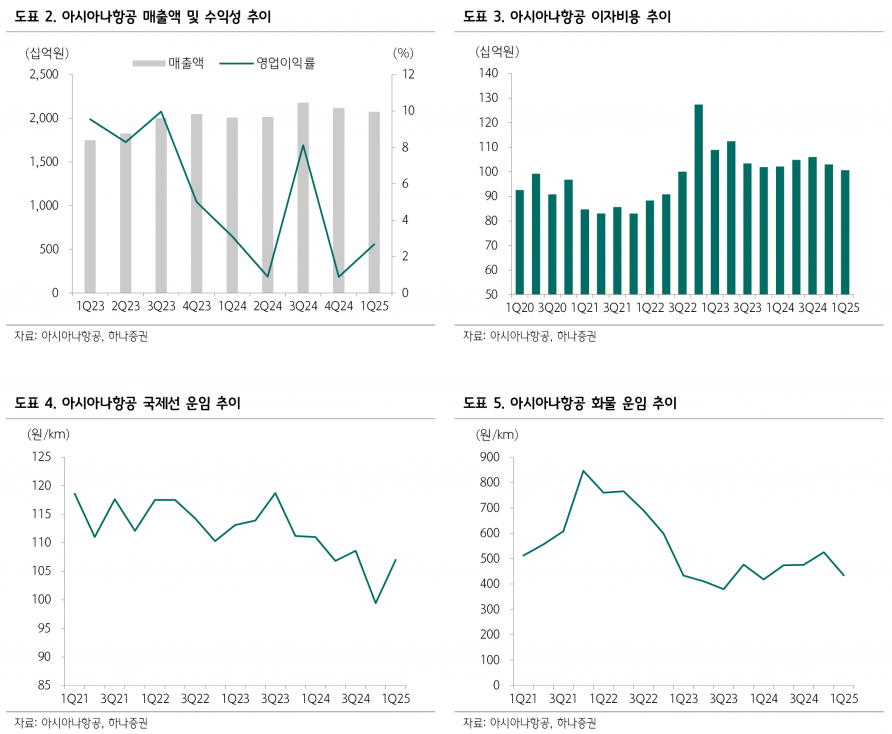

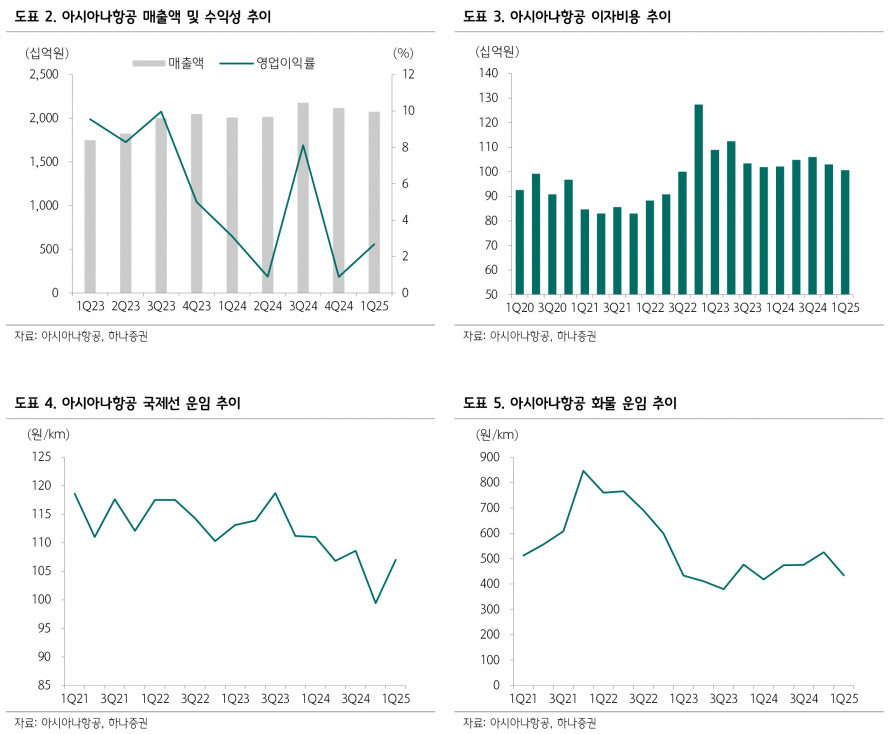

- 1분기 별도 영업손실 79억원, 자회사 에어부산·에어서울 흑자 견인

- 2분기 매출액 1조 9,630억원, 영업이익 430억원 전망

- 유류비·환율 하락으로 영업비용 4% 감소 예상

- 화물기 사업부 매각으로 일회성 비용 축소 기대

- 하반기 국제여객 사업부 수익성 개선에 주목

하나증권은 2분기 아시아나항공의 매출액을 전년 동기 대비 3% 감소한 1조 9,630억원, 영업이익은 137% 증가한 430억원(영업이익률 2.2%)으로 전망했다. 영업비용은 유가 및 환율 하락에 따른 유류비 감소 효과로 4% 줄어들 것으로 추정된다. 이자비용은 3분기부터 본격적으로 감소할 것으로 기대된다. 2025년 연간 매출액은 7조 46천억원으로 전년 대비 10% 감소하고, 영업이익은 1,090억원(영업이익률 1.5%) 수준이 될 것으로 보인다.

아시아나항공은 8월 1일부로 화물기 사업부를 에어인천에 매각할 예정이며, 이에 따른 위로금 등 일회성 비용 약 400억원이 3분기에 반영될 전망이다. 다만, 2024년 4분기에는 이미 마일리지 등 회계기준 일치화에 따른 비용 1,115억원을 선반영해 추가 일회성 비용은 없을 것으로 예상된다. 화물기 사업부 매각에도 불구하고 여객기 하부에 탑재하는 밸리카고는 계속 운영되어 화물사업부 매출은 기존 대비 1/3 수준으로 감소하지만 완전히 소멸하지는 않는다.

하반기 실적은 화물기 매출 부재로 인해 추정이 어려운 상황이나, 이미 알려진 사항이므로 국제여객 사업부의 수익성 개선에 주목할 필요가 있다. 국제선 ASK는 2025년 4대 감소할 것으로 예상되지만, 4분기부터 국제선 운임은 전년 동기 대비 상승 전환할 것으로 기대된다. 2분기 국제선 운임은 공정위 운임 제외 영향으로 3% 하락한 104원/km로 추정된다. 대한항공 자회사 편입에 따른 종업원 급여 인상에도 불구하고, 운임 상승과 정비비 및 공항 관련 단위비용 축소, 유류비 부담 완화가 맞물려 여객사업부의 수익성은 점차 개선될 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com