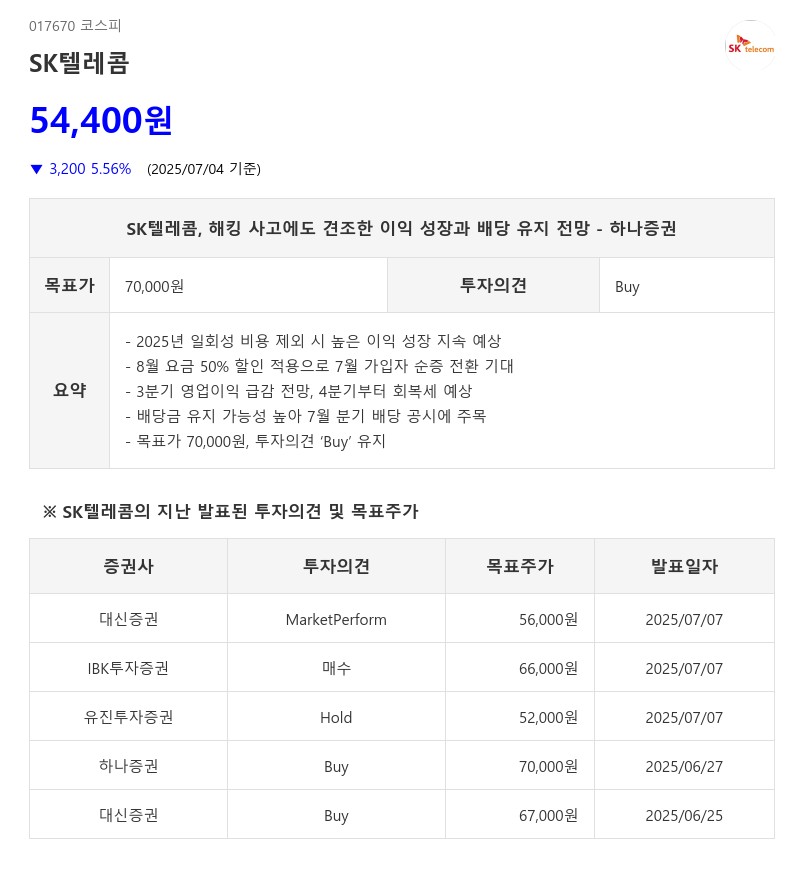

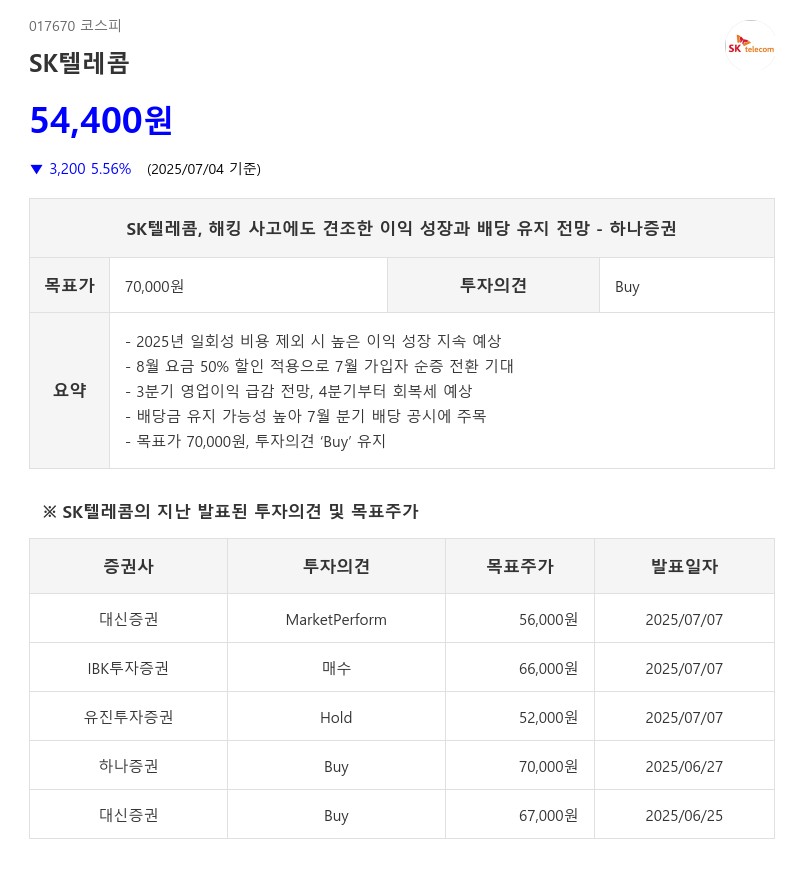

- 2025년 일회성 비용 제외 시 높은 이익 성장 지속 예상

- 8월 요금 50% 할인 적용으로 7월 가입자 순증 전환 기대

- 3분기 영업이익 급감 전망, 4분기부터 회복세 예상

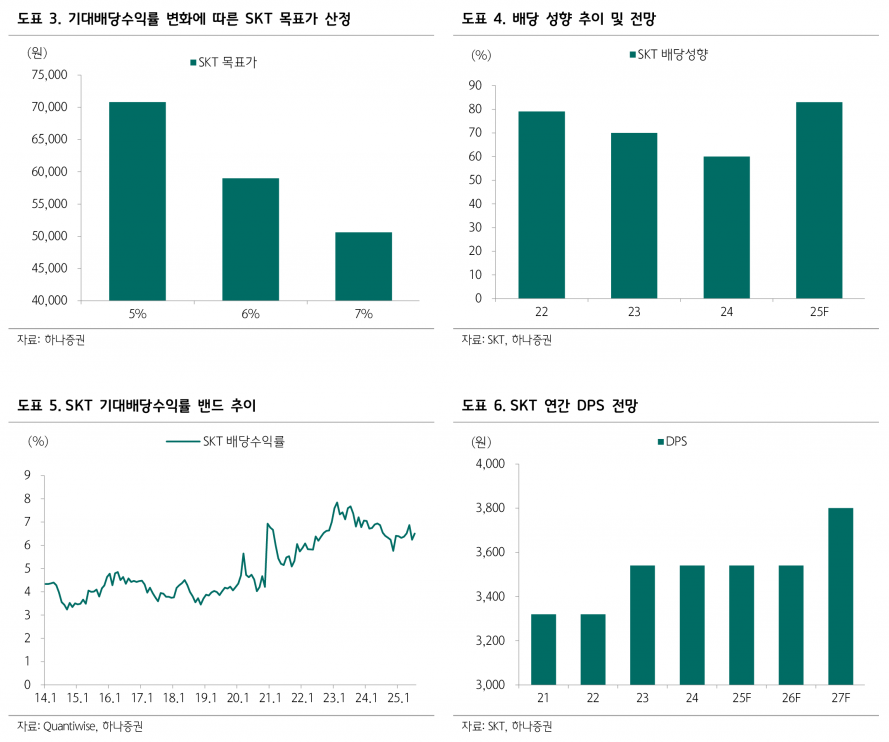

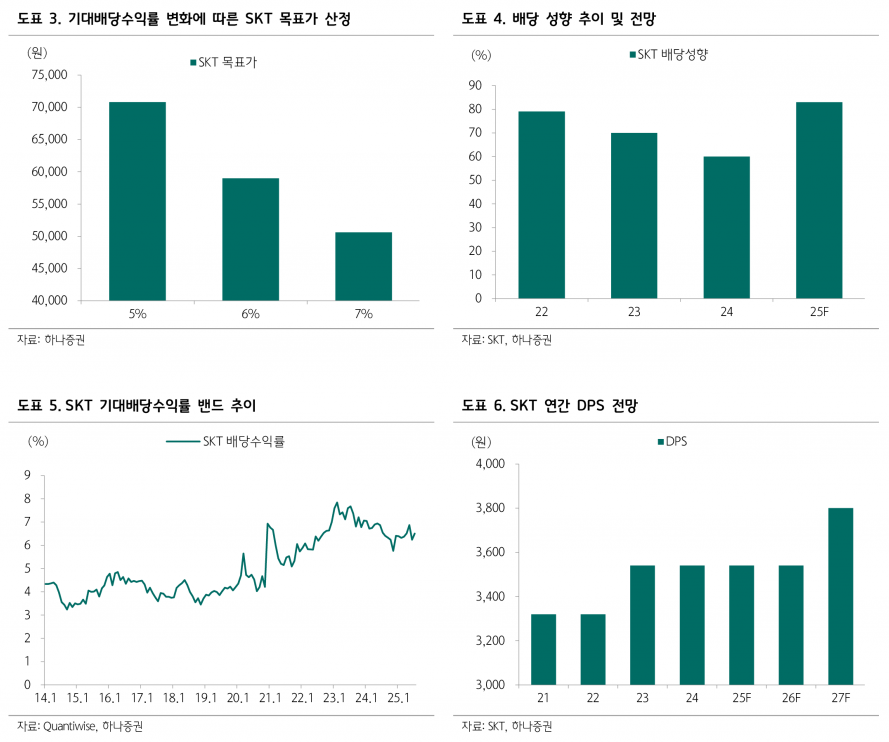

- 배당금 유지 가능성 높아 7월 분기 배당 공시에 주목

- 목표가 70,000원, 투자의견 ‘Buy’ 유지

해킹 사고에 따른 고객 보상책은 4~6월 해지자 및 7월 14일까지 해약 고객에 대한 위약금 면제, 8월 이동전화 요금 50% 감면, 8~12월 매월 50GB 데이터 추가 제공, 멤버십 제휴 할인 확대 등이 포함된다. 이로 인해 2025년 연간 영업이익은 약 5천억원 감소할 전망이며, 특히 3분기 영업이익은 940억원으로 급감할 것으로 예상된다. 다만 2분기에는 마케팅비용 감소 효과로 5천억원 이상의 영업이익이 기대되고, 4분기에는 전년 대비 영업이익 증가가 예상된다.

배당 측면에서는 2025년 SK텔레콤의 주당배당금(DPS)이 지난해와 동일한 3,540원 수준으로 유지될 전망이다. 추정 순이익이 9,200억원에 달하고 배당성향이 84%로 유지되면서 배당금 감소 가능성은 낮다. 이번 해킹 관련 비용은 일회성으로 배당 산정 기준에 포함되지 않아 7월 말 예정된 분기 배당 공시에서 배당금 유지가 확인될 것으로 보인다.

하나증권은 펀더멘털 훼손 가능성이 희박한 상황에서 최근 투자 심리 위축으로 주가가 하락한다면 매수 강도를 높일 것을 권고했다. 이번 해킹 사고에도 불구하고 SK텔레콤은 견조한 이익 성장과 안정적인 배당 정책을 바탕으로 투자 매력이 유지되고 있다.

주지숙 데이터투자 기자 pr@datatooza.com