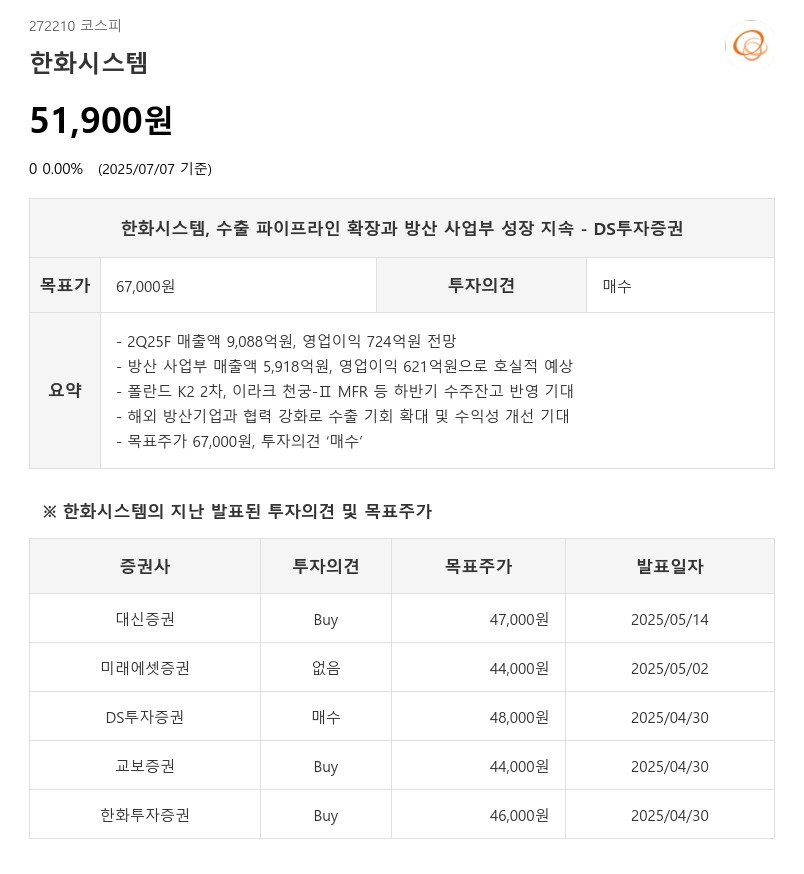

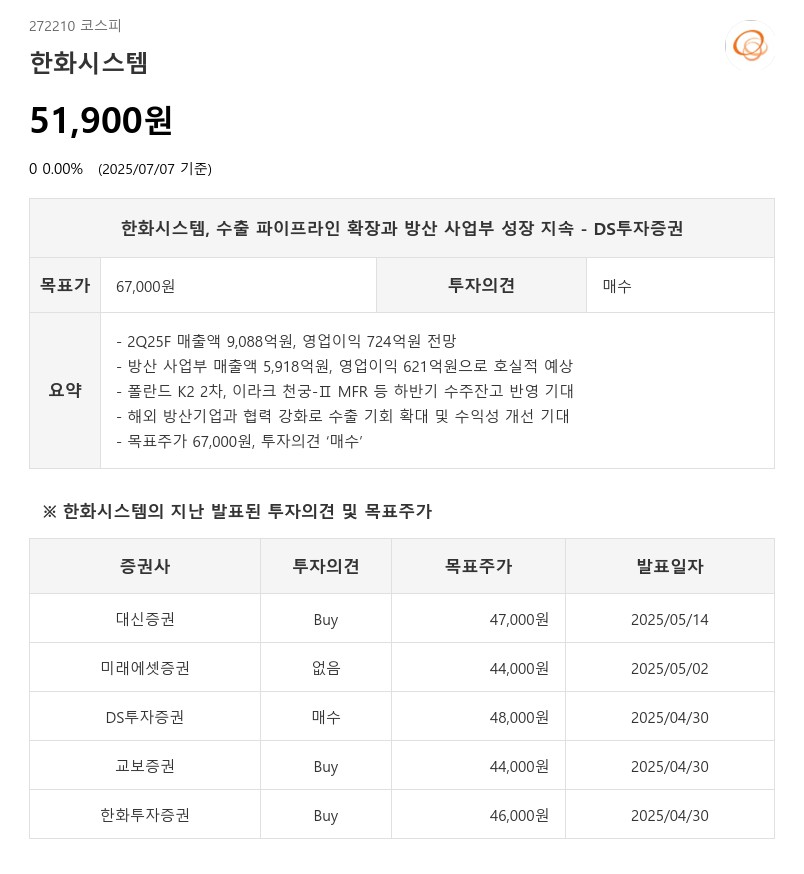

- 2Q25F 매출액 9,088억원, 영업이익 724억원 전망

- 방산 사업부 매출액 5,918억원, 영업이익 621억원으로 호실적 예상

- 폴란드 K2 2차, 이라크 천궁-Ⅱ MFR 등 하반기 수주잔고 반영 기대

- 해외 방산기업과 협력 강화로 수출 기회 확대 및 수익성 개선 기대

- 목표주가 67,000원, 투자의견 ‘매수’

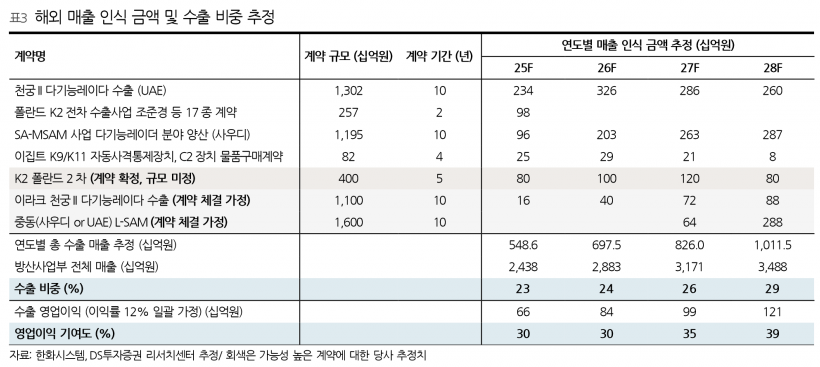

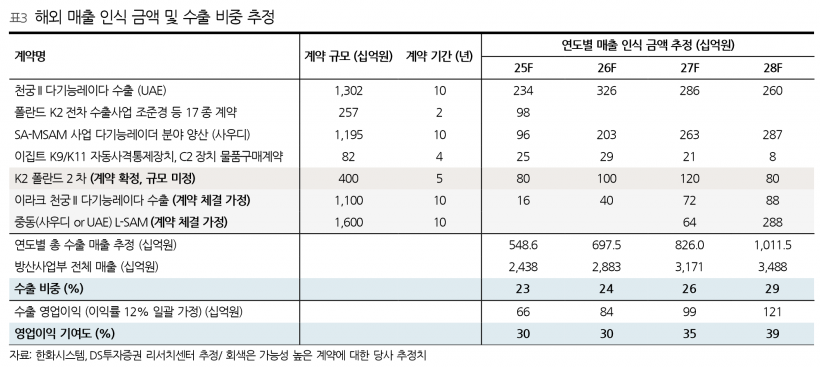

한화시스템은 폴란드 K2 2차 사업과 이라크 천궁-Ⅱ MFR 계약이 하반기 수주잔고에 반영될 것으로 기대된다. 폴란드 K2 2차 계약은 약 4,000억원 규모이며, 총 180대 중 63대는 현지 생산형 K2PL로, 기존 전투체계 외에도 능동방호시스템 레이다 등 업그레이드 장비가 포함된다. 이와 함께 영국 BAE시스템즈와 SAR 위성, 미국 노스롭그루먼과 대공 방어 시스템, 남아공 밀크로와 UAV AESA 레이다 공급 관련 MOU 체결 등 해외 방산기업과의 협력도 강화되고 있다. 이러한 협력은 수출 파이프라인 확대와 유럽 등 자국 생산 기조 강화 환경에서도 원활한 수출이 가능하다는 점에서 향후 수출 증가와 수익성 개선의 핵심 요인으로 작용할 전망이다.

DS투자증권은 한화시스템에 대해 투자의견 ‘매수’를 유지하며 목표주가를 67,000원으로 상향 조정했다. 이는 2026년 영업이익 전망치가 6.1% 상향된 점과 동종업계 Peer 그룹의 주가수익비율(P/E) 상승(36배) 영향에 따른 것이다. 투자 포인트로는 1) 동종업계 대비 높은 2026년 영업이익 성장률(+36.5%), 2) 필리조선소의 한화쉬핑으로부터 탱커선 등 캡티브 수주 기대와 CV선 매출 인식 비중 증가에 따른 긍정적 전환, 3) 수출 파이프라인 다변화를 통한 수출 기회 확대 및 수익성 개선 가속화 등이 꼽힌다. 다수 해외 방산기업과의 협력이 본격화되기 전인 현 시점에서 매수를 추천한다고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com