- 2분기 MD 매출액 호조로 베이비몬스터 가파른 성장 확인

- 4개 분기 합산 영업이익 1천억원 상회 전망

- 블랙핑크 스타디움 투어로 내년 1분기 실적 기대감 상승

- Mega IP 두 개 보유로 멀티플과 이익추정치 상향

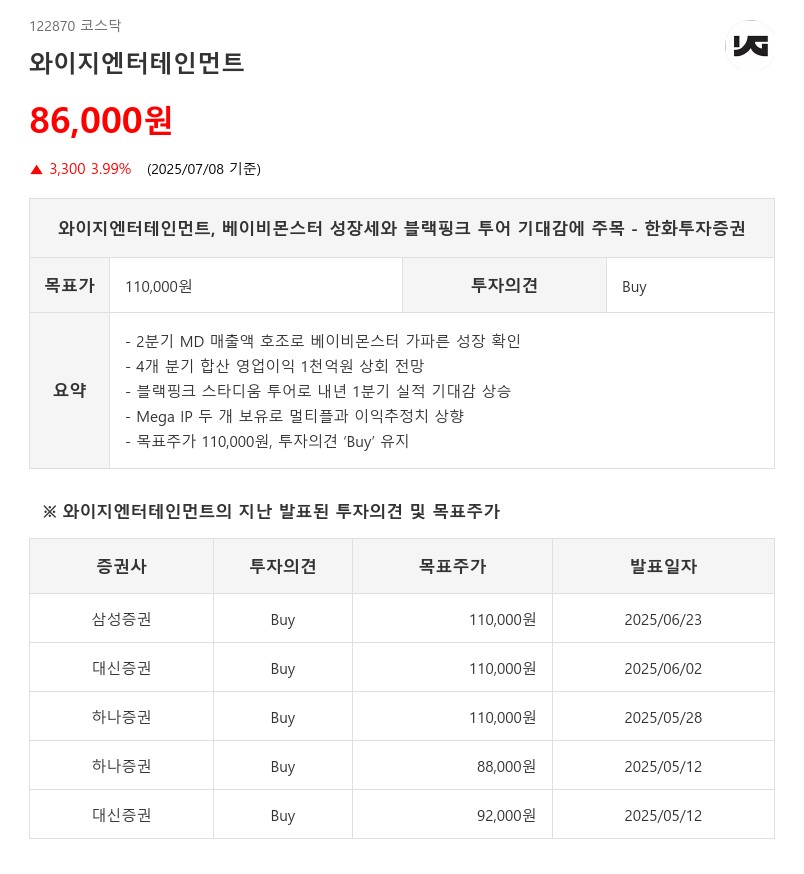

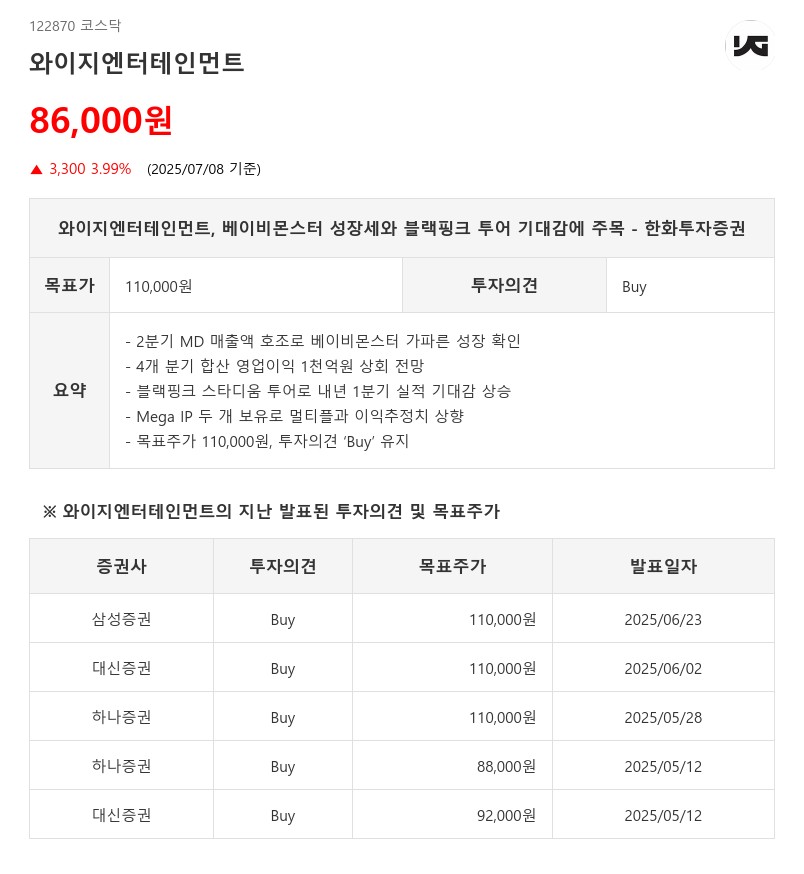

- 목표주가 110,000원, 투자의견 ‘Buy’ 유지

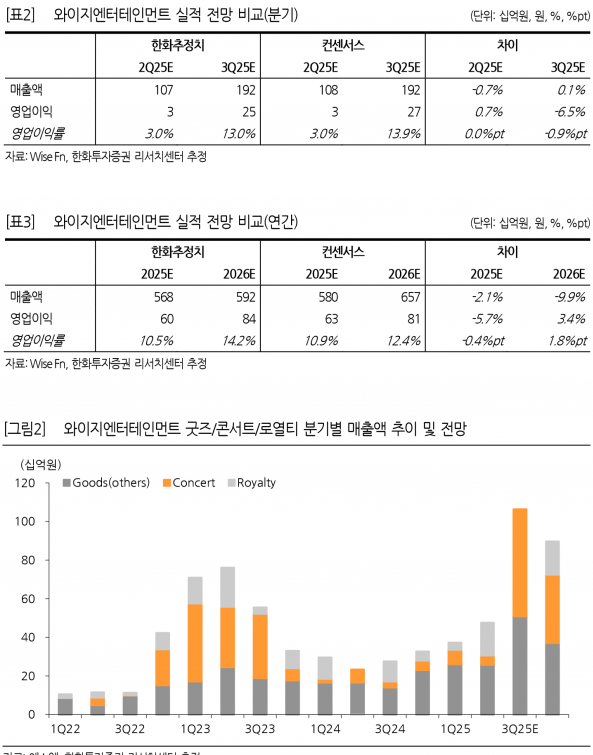

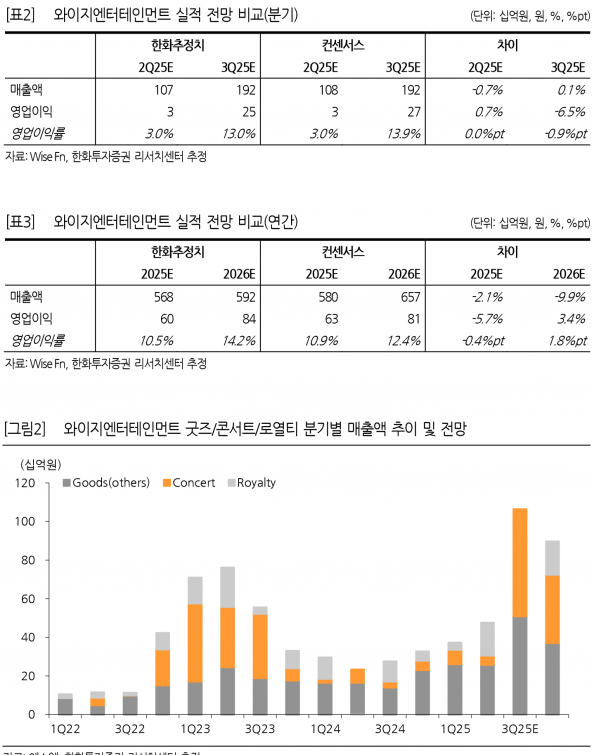

한화투자증권은 3분기부터 4개 분기 합산 영업이익이 1천억원을 상회할 것으로 전망한다. 베이비몬스터의 우수한 실적에 더해 블랙핑크의 활동이 온기로 반영되기 때문이다. 내년 1분기까지 약 31회, 180만명 규모의 스타디움 투어가 예정되어 있으며, 모객 수와 스폰서십 등 모든 지표가 직전 투어 대비 크게 상승해 콘서트, MD, 굿즈 매출로 이어질 전망이다.

내년 하반기 실적도 중요하다. 블랙핑크의 과거 활동 루틴을 고려하면 내년 하반기 실적에는 해당 IP 기여도를 제외하고 보아야 하나, 베이비몬스터 MD 매출 추이가 과거 블랙핑크 추이와 유사해 실적 우려는 크지 않다. 내년 하반기 블랙핑크 부재 상황에서도 영업이익은 약 300억원 수준으로 추정되며, 상향 조정 여지도 충분하다.

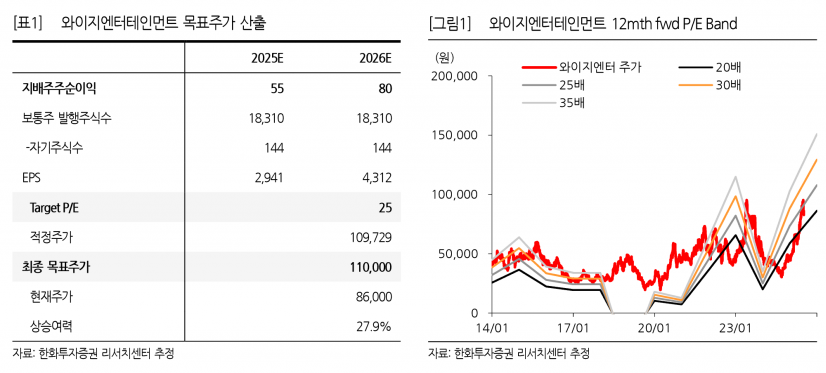

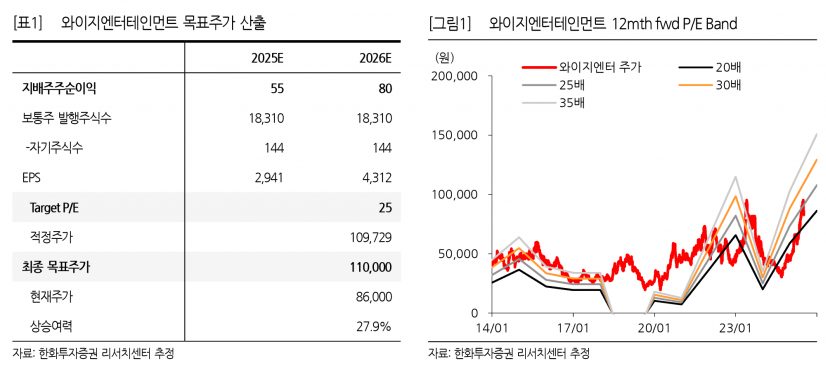

와이지엔터테인먼트는 현재 Mega IP 두 개를 보유한 회사로, 이를 반영해 멀티플과 이익추정치를 모두 상향 조정했다. 이에 따라 목표주가는 110,000원으로 상향 조정했으며, 투자의견은 ‘Buy’를 유지했다.

한화투자증권은 베이비몬스터의 성장과 블랙핑크 투어에 따른 실적 개선 기대감이 주가 상승의 핵심 모멘텀이라고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com