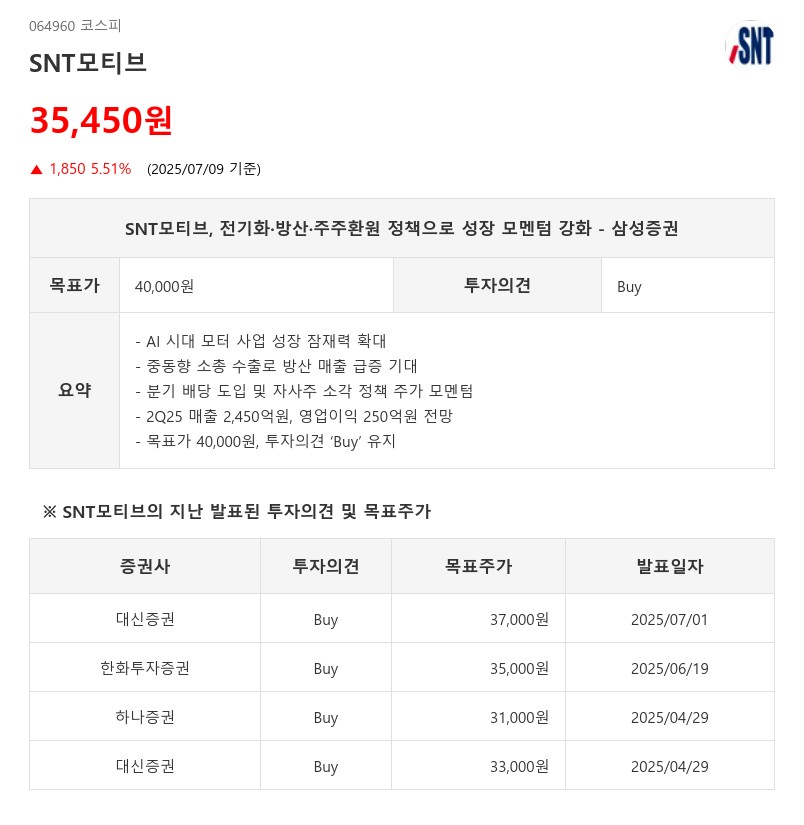

- AI 시대 모터 사업 성장 잠재력 확대

- 중동향 소총 수출로 방산 매출 급증 기대

- 분기 배당 도입 및 자사주 소각 정책 주가 모멘텀

- 2Q25 매출 2,450억원, 영업이익 250억원 전망

- 목표가 40,000원, 투자의견 ‘Buy’ 유지

전기차 구동 모터 부문에서는 현대트랜시스향 헤어핀 방식 구동 모터 수주를 기록하며 인천에 생산 설비를 구축했다. 헤어핀 모터는 기존 원형 코일 대비 에너지 효율이 10% 개선되어 고출력 구현이 가능하다. SNT모티브는 기존 라운드 와이어 권선 모터를 전기차에 납품해왔으며, 헤어핀 모터 수주로 모빌리티 제품군 확대에 성공했다.

방산 부문에서는 중동향 소총 수출이 2025년 하반기부터 시작되며 방산 매출이 15%에서 20% 이상으로 증가할 전망이다. 중동 지역 지정학적 긴장감 고조로 소총 및 기관총 수요가 급증하고 있어 수주 확대가 기대된다. 방산 매출은 회사 평균을 상회하는 고수익성으로 수익성 개선에 기여할 것으로 보인다.

재무 구조도 견고하다. 2025년 1분기 말 기준 순현금은 4,860억원으로 시가총액 대비 54%에 달하며, 부채 비율은 28%에 불과하다. 생산 아웃소싱 비중이 높아 고정비 부담이 낮고, 2H25부터 방산 매출 증가로 영업이익률은 10~11% 수준을 유지할 전망이다.

주주 환원 정책도 강화되고 있다. 2025년부터 분기 배당을 도입해 연간 1,200원의 배당금을 지급하며 배당수익률은 약 3.5%다. 배당성향은 2024년 19.6%에서 2025년 30%로 상향될 예정이며, 자사주 비중 10.2%를 기반으로 한 소각 정책도 기대된다.

2분기 2025년 실적은 하이브리드 모터와 오일펌프 매출 증가로 매출액 2,450억원(+8.4% QoQ, +2.0% YoY), 영업이익 250억원(+8.2% QoQ, -0.5% YoY), 영업이익률 10.2%를 기록할 것으로 전망된다. 다만, 달러 매출 비중이 50% 이상으로 원화 강세에 따른 환차손 발생이 예상된다.

삼성증권은 하반기 방산 부문 부각과 모터 사업 성장성을 반영해 목표주가를 기존 대비 14% 상향한 40,000원으로 제시하며, 투자의견 ‘Buy’를 유지했다. SNT모티브는 전기화, 방산, 주주 환원 정책의 삼박자가 맞물리면서 중장기 실적 성장과 주가 모멘텀을 기대할 수 있는 기업으로 평가된다.

주지숙 데이터투자 기자 pr@datatooza.com