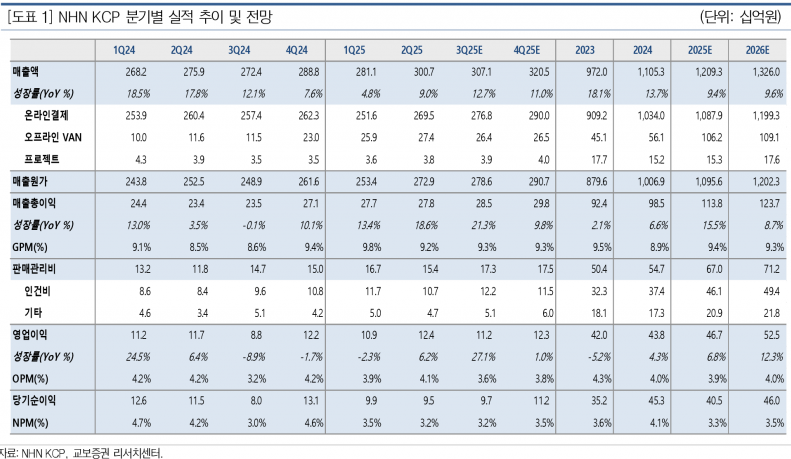

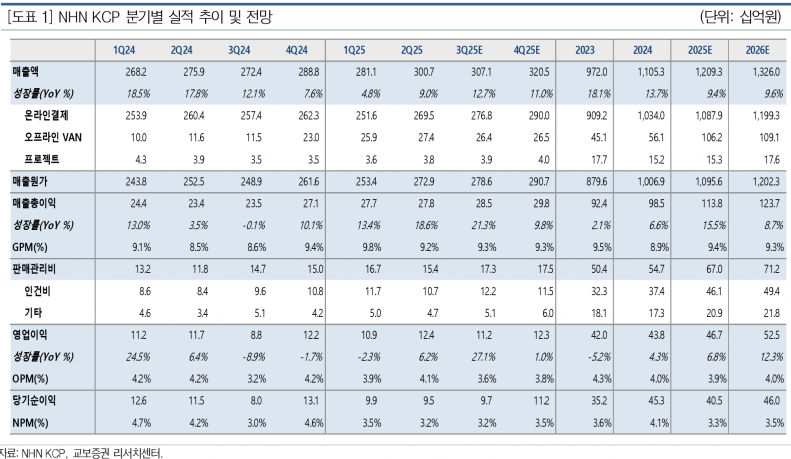

- 2025년 하반기 PG 총 거래대금 26.83조원, 매출 6,276억원 전망

- 온라인 쇼핑 거래액 반등과 신규 가맹점 편칭 효과로 이익 성장기 진입

- 국내 PG 거래액 점유율 27%로 온·오프라인 금융 인프라 연결 역할 강화

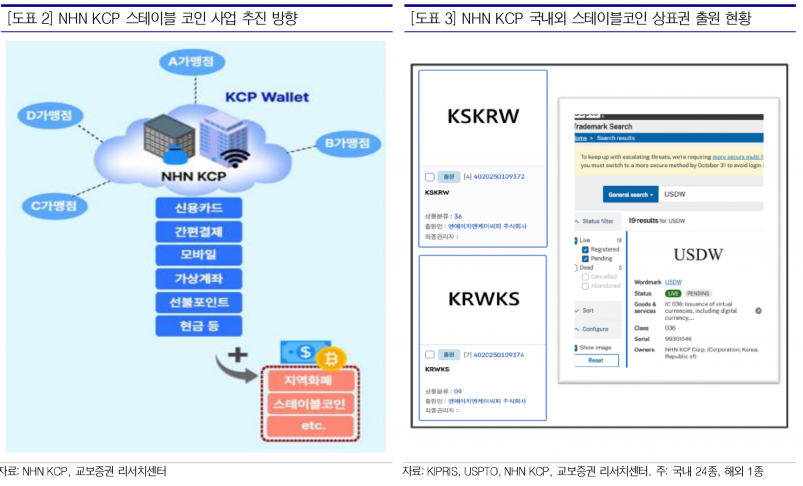

- 글로벌 지급대행 및 정산, 선불업 영역 확장으로 사업 다각화 추진

- 목표주가 16,000원으로 45.5% 상향, 투자의견 ‘Buy’ 유지

특히 대형 가맹점들의 견조한 성장세가 지속되는 가운데 전자, 수입차, 클라우드 마켓플레이스, 뷰티, 패션 등 신규 가맹점의 편칭 효과가 더해져 이익 성장기에 재진입한 것으로 분석된다. 2025년 2분기 온라인쇼핑 거래액 성장률이 전년 동기 대비 7.3%를 기록하는 등 시장 성장률이 반등하는 시기에 NHN KCP는 국내외 가맹점 거래액 증가와 신규 가맹점 인입 효과로 시장 성장률을 상회하는 성과를 기대하고 있다.

교보증권은 NHN KCP가 국내 PG 거래액 점유율 27%를 기록하며 기존 금융 인프라(오프체인)와 블록체인(온체인)을 연결하는 결제, 송금, 정산 서비스를 제공하는 핵심 플레이어로 자리매김하고 있다고 평가했다.

Visa가 Circle과 협력해 USDC 기반 결제 시스템을 카드망에 통합한 사례와 유사하게, NHN KCP는 스테이블 코인 생태계 형성에 필요한 가맹점 접점과 PG·VAN 시스템 연계를 선도할 것으로 전망된다.

또한 NHN KCP는 PG/VAN 사업뿐 아니라 글로벌 지급대행 및 정산, 선불업으로 사업 영역을 확장하고 있다. 2025년 4월부터 런칭된 클라우드 마켓플레이스에서의 지급대행 사업은 해외 셀러에 대한 스테이블 코인 정산으로 이어질 가능성이 높으며, 제조업 무역대금 결제 사업은 글로벌 기업 국내 지사에 대한 스테이블 코인 기반 내부 정산과 해외 송금으로 발전할 수 있다.

교보증권은 NHN KCP의 목표주가를 기존 11,000원에서 16,000원으로 45.5% 상향 조정했다. 목표주가는 2026년 내재순이익 추정치 460억원과 target PER 13.9배를 적용해 산출했다. 투자의견은 ‘Buy’를 유지하며, 스테이블 코인 생태계 구축과 글로벌 결제 시장 확대에 따른 성장 모멘텀을 긍정적으로 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com