- 2차전지 장비 이미지 탈피, 공장자동화 및 로봇 기업으로 재평가 필요

- 아이플러스모봇과 MOU 체결로 반도체·식품·제약 등 다양한 산업 진출 기대

- R&D센터 확장 이전, MRS·OHMS 등 차세대 모바일 로봇 솔루션 개발 가속화

- 2025년 연료전지 물류 자동화시스템 수주 확보, 신성장 동력 확보

- 주주환원 정책 개선, 현금배당 및 자사주 매입 지속

기존에는 2차전지 장비 회사라는 이미지가 강했으나, 별도 기준으로는 자동화시스템 관련 회사로 보는 것이 합리적이다. 특히 자율이동로봇(AMR)을 글로벌 Top Tier 2차전지 기업에 연속 납품하며, 경쟁이 치열한 공장자동화(FA) 및 로봇 기업들과 비교 대상이 되고 있다.

최근 코윈테크는 9월 아이플러스모봇과 MOU를 체결해 차세대 AMR 플랫폼 공동 기술개발, 스마트팩토리 턴키 솔루션 협업, AI기반 자율주행 최적화 알고리즘 개발, 해외 네트워크 확장 등을 추진 중이다.

아이플러스모봇은 중국산업용 물류 환경인식기반 AMR 점유율 1위 기업으로 반도체, 디스플레이, 식품, 제약 등 다양한 산업에 AMR을 납품한 경험이 있어, 양사 협력을 통해 2차전지 외 다양한 산업으로의 진출과 기술력 향상, 중국 시장 진출 확대가 기대된다.

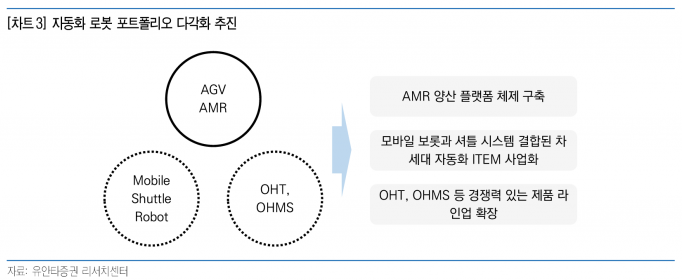

또한 6월 경기도 동탄테크노밸리로 R&D센터를 확장 이전하며, AMR 핵심 기술 개발을 가속화하고 있다. 자체 설계 및 제작 역량을 바탕으로 MRS(모바일 로봇 스토리지)와 OHMS(오버헤드 호이스트 모바일 셔틀) 등 차세대 모바일 로봇 솔루션 연구도 추진 중이다.

MRS는 로봇이 창고 내 선반을 운반하거나 물품을 픽업해 작업자에게 전달하는 시스템으로 생산성 향상과 공간 효율성 개선, 작업 환경 개선에 기여한다. OHMS는 물류센터 천장 레일을 따라 로봇이 물품을 운송하는 시스템으로, 다층 구조 물류센터에 적합하며 공간 활용도가 높다.

2025년에는 국내 기업을 대상으로 차세대 연료전지 물류 자동화시스템 수주를 확보했다. 자동창고와 AMR을 포함한 물류 자동화 시스템 공급을 통해 신성장 동력을 확보하고 있다. 글로벌 연료전지 시장은 2025년 56억 달러에서 2030년 181억 달러로 연평균 26% 성장할 전망이며, 국내 연료전지 산업 초기 시장 진출은 향후 매출 성장에 긍정적이다.

주주환원 정책도 개선되고 있다. 2024년 기준 보통주 1주당 200원의 현금배당과 0.03주의 주식배당을 실시해 2023년 대비 상향했다. 올해도 주당 250원의 배당이 예상되며, 2019년과 2024년에 각각 50억원 규모의 자사주 매입을 진행했다. 2024년 7월에는 76억원 규모의 전환사채를 소각해 주주환원 관련 정책이 지속되고 있음을 보여준다.

한편 2025년 상반기 기준 코윈테크의 매출액은 669억원으로 전년반기(매출액 834.7억원) 대비 19.8% 감소했으나, 영업이익은 60.9억원으로 2.5% 개선되었다. 고마진 제품 판매 비중 증가가 영업이익률 7.1%에서 9.1%로 상승한 배경이다.

2024년 말 자동화시스템 수주잔고는 2,377억원으로 전년 대비 26.1% 감소했으나, 1H25 수주잔고는 2,131억원으로 1H24 대비 14.5% 감소로 하락폭이 축소돼 하반기 실적은 전년과 유사한 수준이 될 전망이다.

코윈테크는 2차전지 산업에 국한된 이미지에서 벗어나 다양한 산업으로 사업 영역을 확대하고 있으며, 자율이동로봇과 차세대 물류 자동화 솔루션 개발에 박차를 가하고 있다. 주주환원 정책도 개선되는 가운데, 현재 주가는 상장 이후 최저 수준에 위치해 있어 투자자들의 관심이 요구된다.

주지숙 데이터투자 기자 pr@datatooza.com