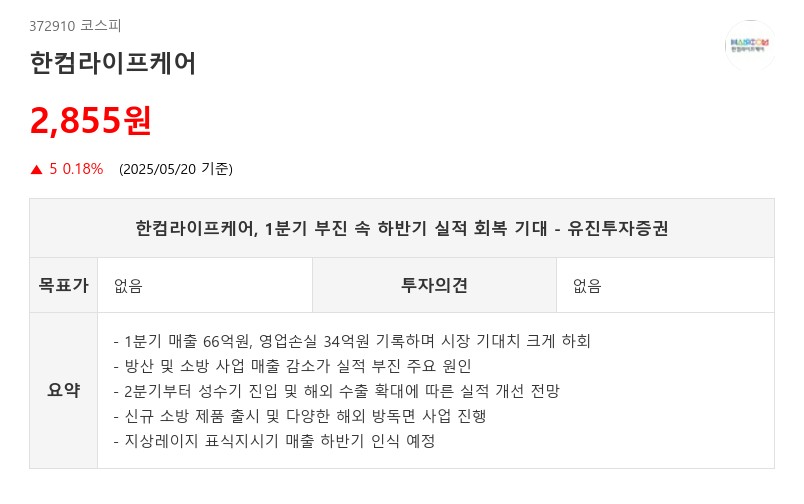

- 1분기 매출 66억원, 영업손실 34억원 기록하며 시장 기대치 크게 하회

- 방산 및 소방 사업 매출 감소가 실적 부진 주요 원인

- 2분기부터 성수기 진입 및 해외 수출 확대에 따른 실적 개선 전망

- 신규 소방 제품 출시 및 다양한 해외 방독면 사업 진행

- 지상레이지 표식지시기 매출 하반기 인식 예정

2분기부터는 성수기 진입과 함께 실적 회복이 기대된다. 소방 사업에서는 신규 방화헬멧과 가족 안전화 등 신제품을 출시하고 화재 진압솔루션 제품 라인업을 확대할 계획이다. 해외 시장에서는 필리핀 육군 군복 납품, 북미 방독면 OEM 사업, 호주 교황청 K10 방독면, UAE 방독면 가방 매출 인식이 예상되며 몽골과 베트남 소방청 사업 등 다양한 수출이 진행 중이다. 또한 지상레이지 표식지시기 매출 약 450억원이 올해 하반기에 매출로 인식될 예정이다.

현재 주가는 2025년 예상실적 기준 PER 9.3배로, 국내 동종 및 유사업체 평균 PER 29.7배 대비 할인된 수준에서 거래되고 있다. 한컴라이프케어는 36.1%의 지분을 한글과컴퓨터(외 1인)가 보유하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com