- 정부, 5G SA 전환 위한 민·관 워킹그룹 발족…SKT 배당 정상화 및 양자 보안 관련주 주목

이는 5G SA가 인공지능(AI) 발전의 필수 인프라로 인식되면서 세계 각국 정부가 조기 전환의 중요성을 강조하고 있기 때문이다. 글로벌 네트워크 성능 평가 기관들의 보고서에 따르면 미국은 빠른 속도로 5G SA 분야의 우위를 확대하고 있는 것으로 나타났다.

반면 국내의 경우 통신 속도 측면에서는 세계 상위권을 유지하고 있지만, 인프라 발전 속도는 정체된 것으로 평가받는다. 이에 따라 향후 국내외 규제 기관들의 5G SA 도입 경쟁이 촉발될 가능성이 높아 시장의 관심이 요구된다.

국내 통신 시장에서도 5G SA 전환에 속도가 붙을 것으로 전망된다. 현재까지는 LTE 주파수 재할당 방침 외에 구체적인 5G 신규 투자 계획이 전무한 상황이나, 향후 주파수 재할당 이후 LTE 주파수의 5G 재배치 및 신규 주파수 할당에 따른 투자 논의가 나올 가능성이 높다.

이러한 흐름 속에 RFHIC, KMW, 이노와이어리스, 오이솔루션 등 통신장비 업체들에 대한 관심이 필요하다.

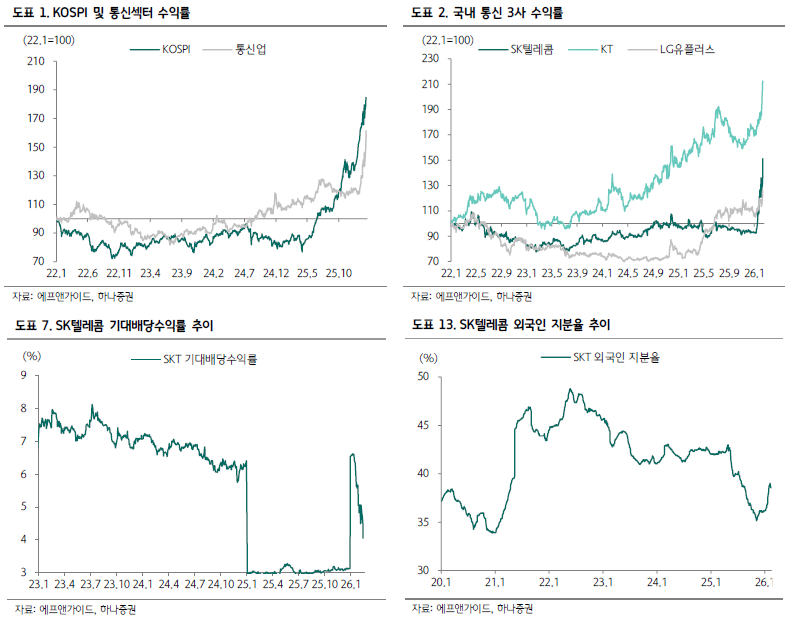

SK텔레콤(SKT)은 최근 공격적인 외국인 및 기관 매수세 유입과 공매도 청산 물량의 영향으로 주가 급등락 양상을 보였다.

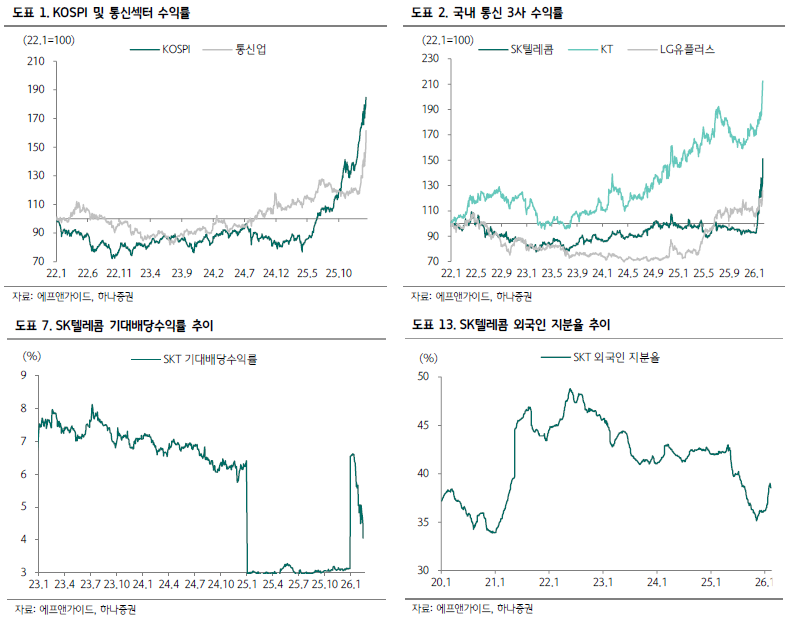

SKT의 주가 상승 배경에는 2024년 이상의 이익 달성과 배당금 지급 가능성, 그리고 5G SA 도입에 따른 요금제 변화 기대감이 깔려 있다.

일부에서는 앤트로픽 지분 매각 차익 기대감을 거론하지만, 근본적인 원인은 실적과 배당 매력에 있다는 분석이다.

2026년 SKT의 주당배당금(DPS)이 3,600원에 달할 것으로 가정할 경우, 기대 배당수익률은 여전히 4.4% 수준에 달해 매력적이다. 비과세 배당 효과까지 감안하면 세후 수익률 측면에서 더욱 긍정적이다.

투자자들이 5G SA 시대의 적정 기대 배당수익률을 3.6% 수준으로 산정한다면, SKT 주가는 10만 원까지 무난히 상승할 것으로 보이며 궁극적으로는 12만 원 선까지도 시도할 가능성이 높다.

한편, 최근 미국과 한국을 중심으로 양자암호통신에 대한 논의가 확대되고 있다. 이는 양자컴퓨터의 조기 등장 가능성과 지난해 빈번했던 해킹 이슈, 그리고 최근 암호화폐 가격 급락에 따른 보안 강화 목소리가 커진 탓이다.

초기 전송 장비 위주였던 양자암호통신 기술은 최근 전송 거리 확장과 정교함을 바탕으로 무선 장비로의 탑재가 가능해졌다.

곧 무선 통신 장비에도 양자암호 기술이 채택될 것으로 전망된다. 국내 기업 중에서는 VIA PUF 기술 적용이 가능해 상반기 내 통신사 진출 및 빅테크 매출이 기대되는 ICTK에 우선적으로 주목할 필요가 있다.

아울러 우리넷과 쏠리드 등 관련 기술을 보유한 기업들에도 관심을 높일 것을 권한다.

하나증권은 통신서비스 업종 종목별 투자 매력도는 SKT>LGU+>KT 순으로 제시한다. 통신 3사 중에선 SKT를 Top Pick으로 제시한다. 기대배당수익률로만 보면 여전히 통신 3사 중 가장 매력적이며 2024년 이상의 이익 달성과 더불어 배당 조기 정상화 가능성이 높아지고 있기 때문이다.

통신장비 업종에선 RFHIC/KMW/이노와이어리스/쏠리드/RF머트리얼즈/ICTK를 추천종목으로 제시한다. 특히 무선 부문으로의 수혜 확산 기대감이 커질 것으로 예상되는 바 기지국 장비업체에 관심을 높일 필요가 있겠다는 판단이다.

※ 이 기사는 기사 작성 과정의 일부에 인공지능 기술을 활용했으며, 기사 내용의 수치나 문맥상 요약이 오류가 있을 수 있으며, 투자판단의 참고용입니다. 투자판단의 최종 책임은 이용자 본인에게 있습니다.

주지숙 데이터투자 기자 pr@datatooza.com