- 8.6G Fab 가동+블랙 PDL 확대, 현대중공업터보 고마진 수주

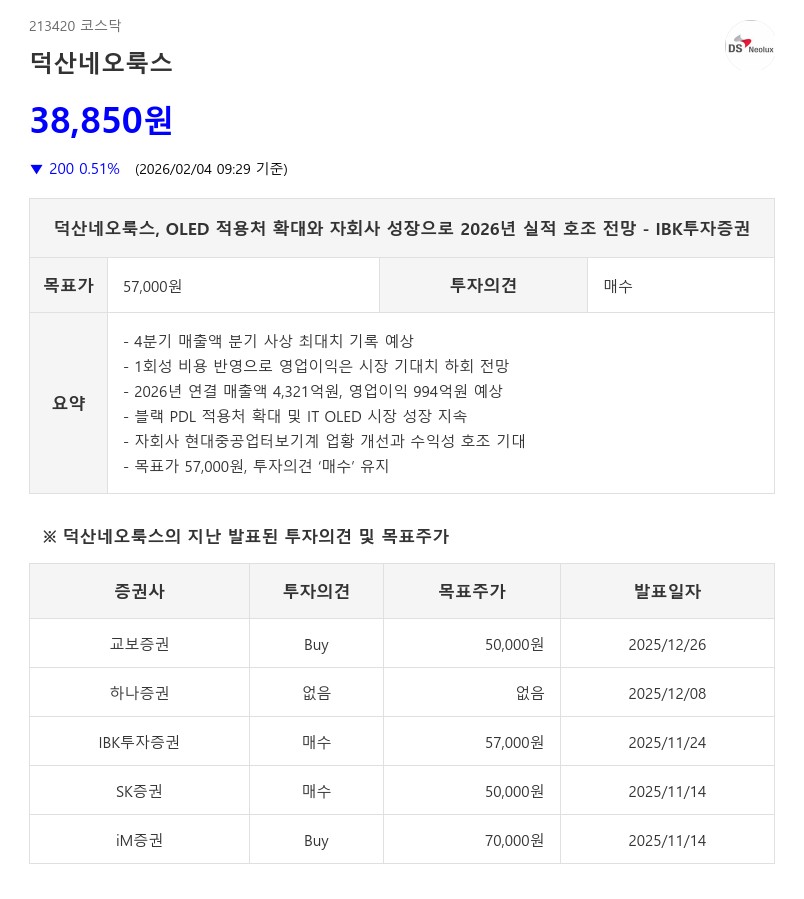

- IBK투자증권: 목표가 57,000원, 투자의견 ‘매수’ 유지

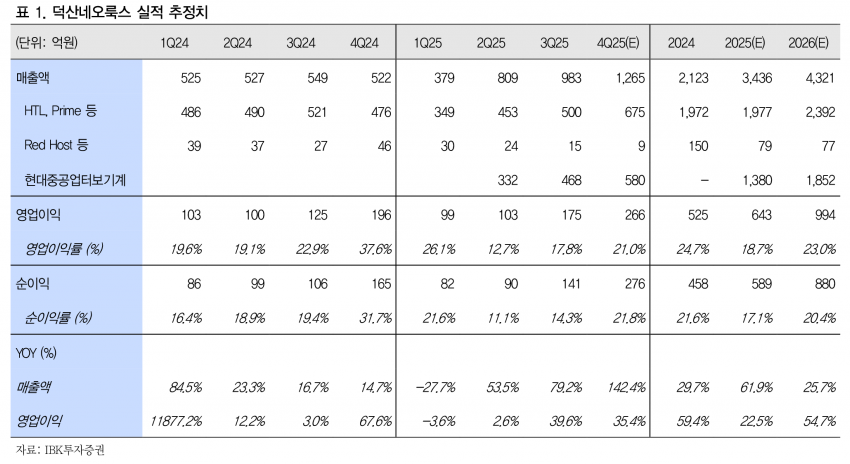

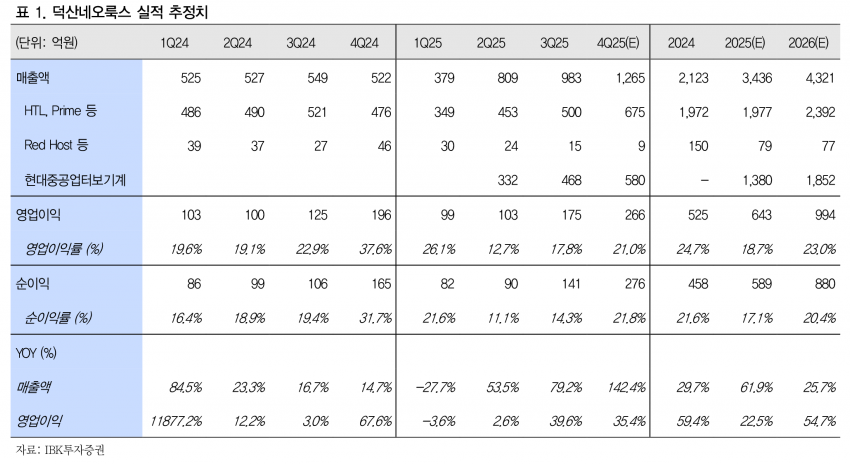

다만 성과급 등 1회성 비용이 반영되면서 영업이익은 197억원으로 전년 동기 대비 0.9% 증가에 그쳐 시장 기대치를 하회할 것으로 예상된다.

이번 실적 부진은 비경상적 비용 반영에 따른 일시적 현상이며, IT 어플리케이션 내 OLED 침투율 증가에 따른 구조적 수혜는 지속되고 있다.

2026년 연결 기준 실적은 매출액 4,321억원, 영업이익 994억원으로 각각 전년 대비 25.7%, 54.7% 증가할 것으로 전망된다.

별도 기준으로도 매출액 2,469억원, 영업이익 639억원을 기록하며 본업과 자회사 모두 큰 폭의 성장을 이어갈 것으로 보인다.

이러한 호실적 전망은 고마진 특수 소재인 블랙 PDL 적용처가 순조롭게 확대되고, 국내 패널사의 IT OLED용 8.6G Fab 가동이 시작된 데 따른 것이다.

또한 국내 패널사의 북미 고객사 내 견조한 점유율 유지와 자회사 현대중공업터보기계의 업황 개선 및 고마진 수주 인식이 수익성 개선을 견인할 것으로 기대된다.

2025년에는 고객사의 Rigid 패널 수요 부진으로 Red Host 매출이 감소했으나, Black PDL, IT OLED, Tandem 등 OLED 적용처 확대 및 고도화에 따른 수혜가 가시화되고 있다.

중국 시장 내 고객사의 Rigid OLED 패널 부진이 지속되고 있으나, 중저가 Flexible OLED 패널 출시로 2027년부터 이를 만회할 것으로 전망된다.

IBK투자증권은 덕산네오룩스에 대해 투자의견 ‘매수’를 유지하며 목표주가를 57,000원으로 제시했다. OLED 시장 내 구조적 성장과 자회사 실적 개선이 동사의 중장기 성장 모멘텀으로 작용할 것으로 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com