- 쿠팡·LG엔솔 경험 기반 북미 진출, AI 피킹·무인 운송 로봇 확대

- 유안타증권: 목표주가 93,000원, 투자의견 ‘Buy’

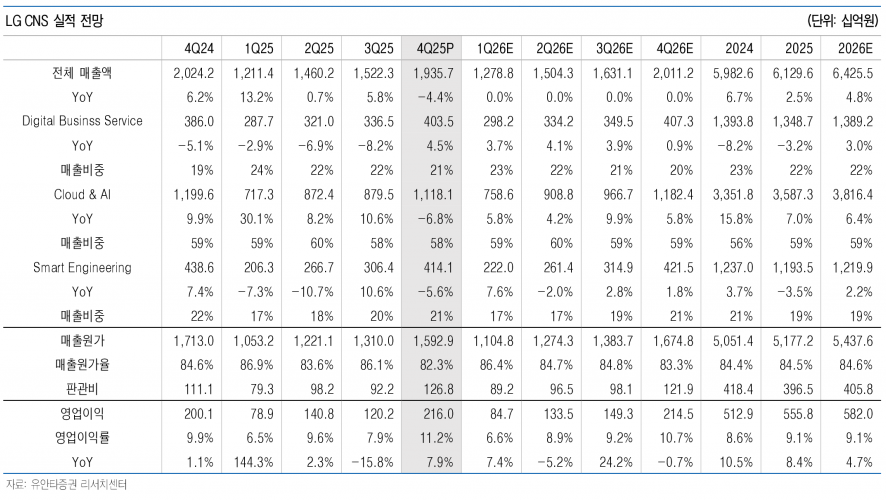

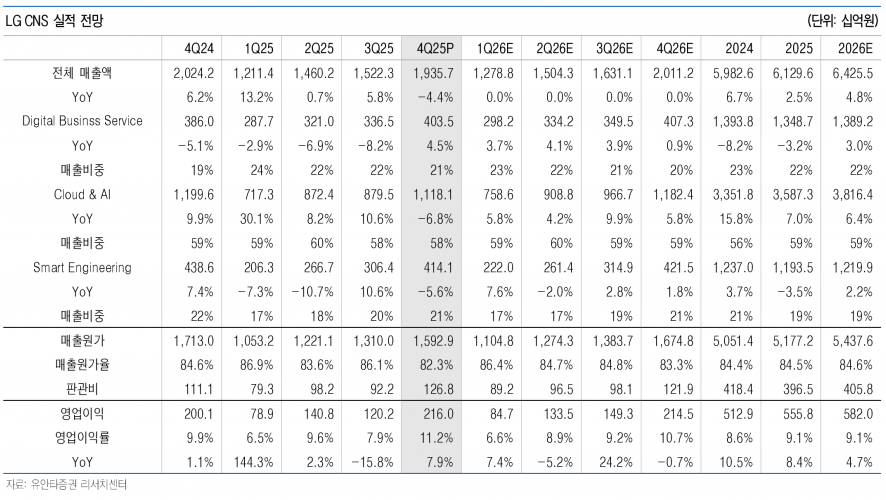

클라우드&AI 부문은 해외 신공장 구축 사업 완료에 따른 매출 감소로 1조 1,181억원을 기록했으며, 스마트 엔지니어링 부문은 주요 고객사 시황 악화 영향으로 4,141억원으로 줄었다.

반면, DBS 부문은 금융권 대형 사업의 본격 개발 단계 진입에 힘입어 4,035억원으로 4.5% 성장했다.

2026년에는 대규모 AIDC 구축과 클라우드·AI 인프라 고도화, AI 플랫폼 확장 등으로 클라우드&AI 부문의 성장이 지속될 전망이다.

스마트 엔지니어링 부문은 배터리, 디스플레이 등 그룹사 프로젝트 확대와 AI 및 로봇 기술을 접목한 방산, 조선, 반도체, 제약 바이오, F&B 분야로의 비그룹사 확장에 주력한다. DBS 부문은 2025년 4분기 대형 금융사업 수주와 국가 AI 공공사업 참여를 통해 고성장이 기대된다.

특히 LG씨엔에스는 물류센터 내 전 공정에 로봇화를 추진 중이며, 무인 운송 로봇, AI 피킹 로봇, AI 비전 카메라 등 다양한 로봇 솔루션을 제공하고 있다.

쿠팡 국내 스마트 물류창고 구축과 LG에너지솔루션 북미 공장 물류창고 자동화 사업 경험을 바탕으로 북미 물류센터 시장 진출도 계획 중이다.

현재 국내외 제조 및 물류 현장에 맞춤형 로봇 운영환경 및 플랫폼 구축을 위한 POC를 진행하고 있어 향후 주요 성장동력으로 기대된다.

유안타증권은 2026년 예상실적을 반영해 목표주가를 기존 84,000원에서 93,000원으로 상향 조정했으며, 투자의견 ‘Buy’를 유지했다.

AI에 대한 국내외 인프라 수요 확대와 로봇 수요 증가가 LG씨엔에스의 성장 여력을 충분히 뒷받침할 것으로 판단했다.

주지숙 데이터투자 기자 pr@datatooza.com