- 헌팅턴과 美 해군 협력 본격화, LNGC·탱커·글로벌 함정 수주 확대

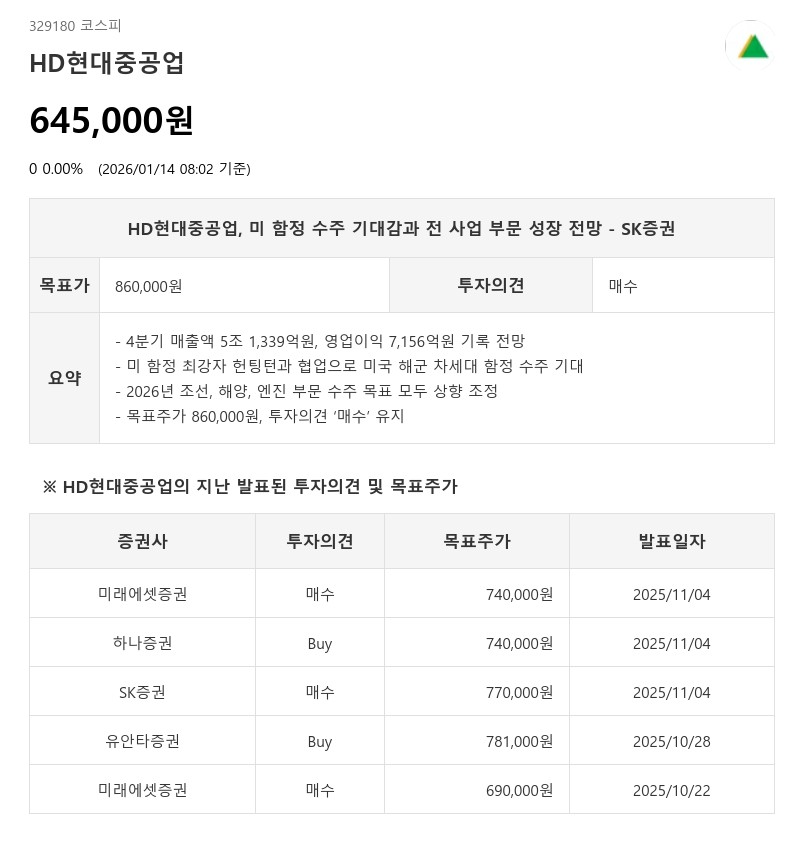

- SK증권: 목표주가 860,000원, 투자의견 ‘매수’ 유지

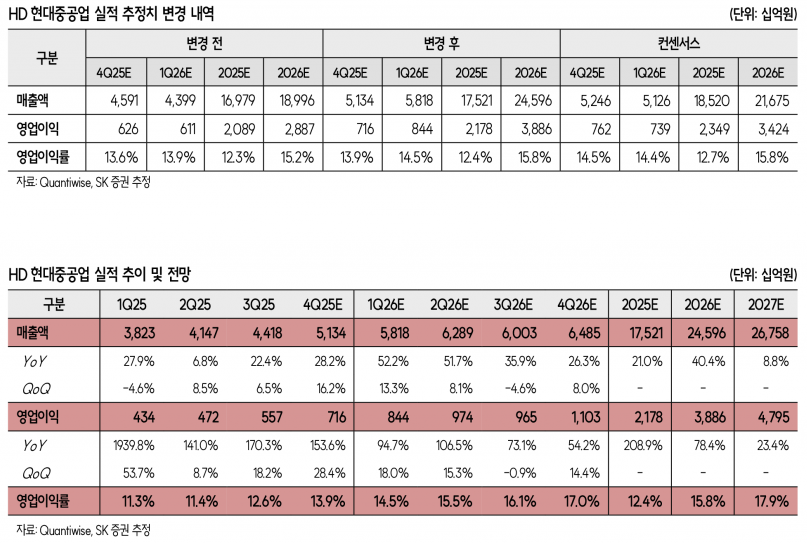

다만, 시장 예상치인 영업이익 7,623억원에는 다소 미치지 못할 것으로 예상되나 이는 합병 이후 HD현대미포의 12월 실적 일부만 반영된 영향으로 분석된다. HD현대미포와의 합병으로 미포 야드 건조 물량의 선가 상승 효과가 반영되면서 믹스 훼손 없이 기존 대형 야드의 고선가 건조 비중 확대에 따른 실적 개선세가 지속되고 있다.

2026년 부문별 수주 목표는 조선(상선 및 함정) 144.9억 달러, 해양 33.6억 달러, 엔진 26.8억 달러로 전년 대비 모두 상향 조정되었다. 이는 글로벌 컨테이너선 발주 감소 전망에도 불구하고 LNGC, 탱커, 그리고 글로벌 함정 수주가 이어질 것이라는 자신감을 반영한 수치다.

특히, 미 해군 준비태세보장법(Ensuring Naval Readiness Act) 승인 시 헌팅턴잉걸스(HII)와의 협력을 기반으로 미 해군 차세대 군수지원함(TAOL) 및 차기 호위함(FF(X)) 사업에서 선체 블록 하도급 수주가 충분히 기대된다.

미국을 제외한 글로벌 다수 함정 프로젝트 수요 확대도 긍정적인 요인으로, 방산 매출 및 이익 성장이 가능할 것으로 전망된다.

SK증권은 HD현대중공업에 대해 투자의견 ‘매수’를 유지하며 목표주가를 기존 770,000원에서 860,000원으로 상향 조정했다. 이는 2028년 추정 EPS 42,767원에 Target P/E 20배를 적용한 결과다. 현재 주가 대비 상승여력은 약 33.3%에 달한다.

HD현대중공업은 2025년과 2026년 각각 매출액 17조 5,210억원, 24조 5,960억원, 영업이익 2조 1,780억원, 3조 8,860억원을 기록하며 견조한 성장세를 이어갈 것으로 보인다. 조선과 해양, 엔진 등 모든 사업 부문에서 실적 개선이 기대되며, 글로벌 함정 수주 확대와 헌팅턴과의 협업이 중장기 성장 모멘텀으로 작용할 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com