- 서버 메모리 적층 20층 확대와 소캠2 생산으로 고부가 제품 비중↑

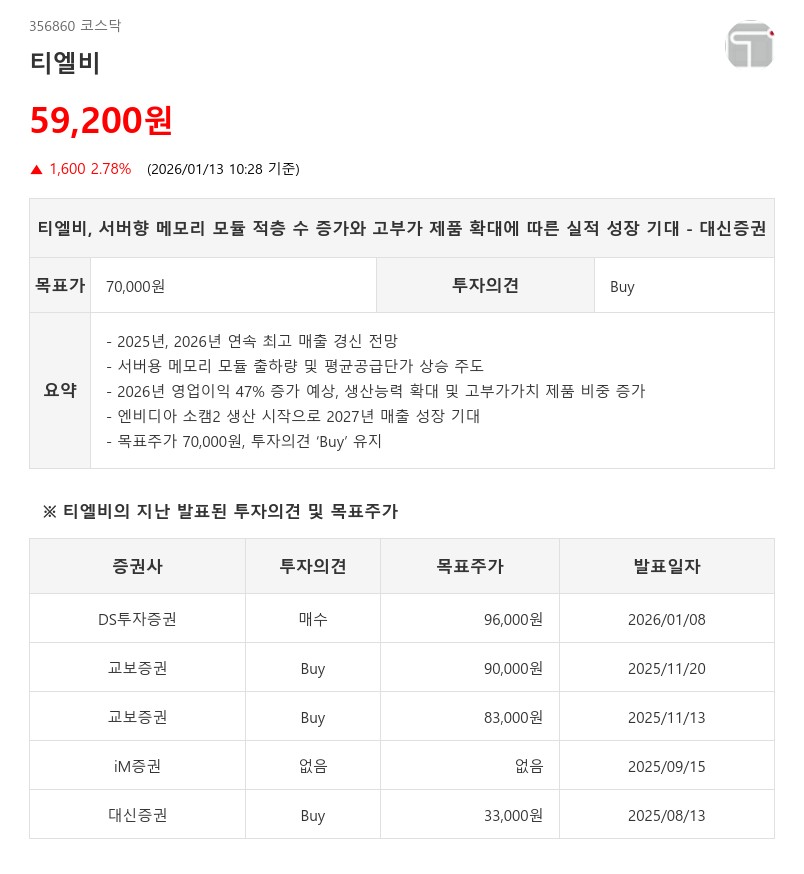

- 대신증권: 목표주가 70,000원, 투자의견 ‘Buy’ 유지

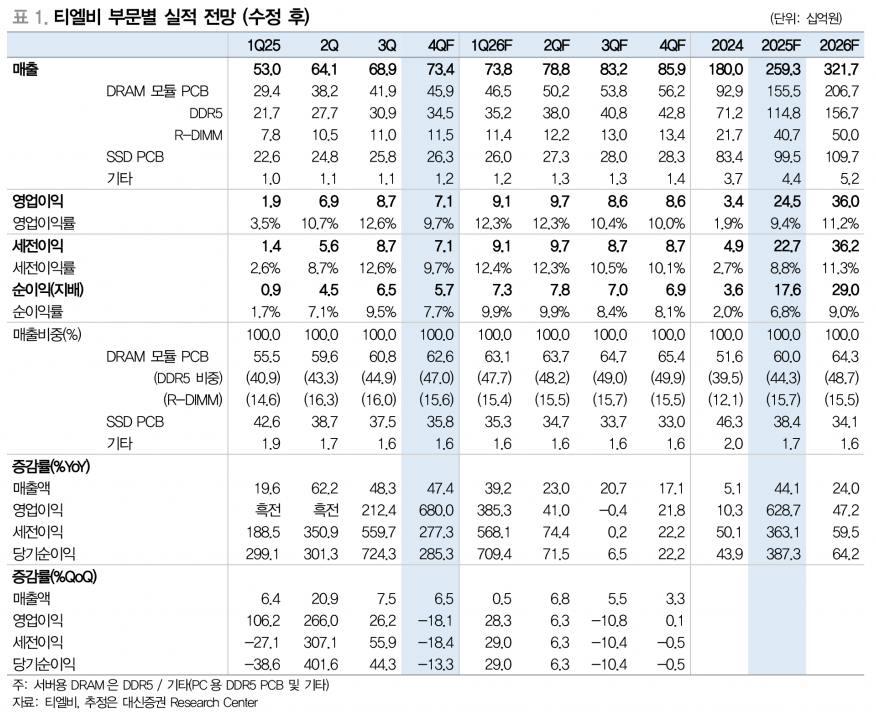

대신증권은 티엘비가 2025년과 2026년에 각각 2,593억원과 3,217억원의 최고 매출을 기록할 것으로 전망하며, 2026년 영업이익은 전년 대비 47.2% 증가한 360억원에 달할 것으로 추정했다.

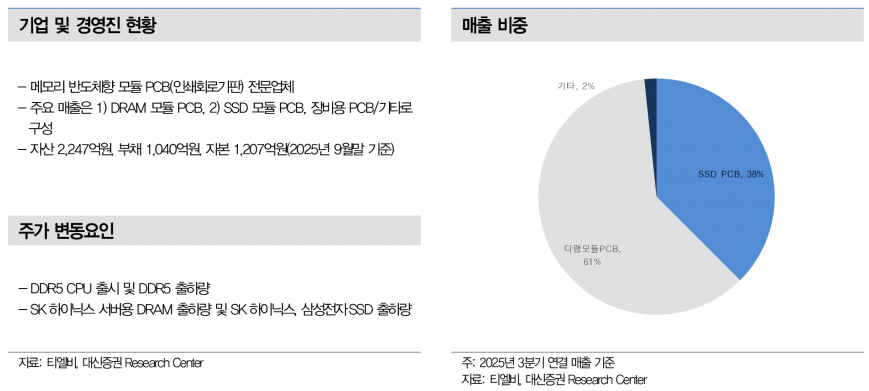

이는 삼성전자, SK하이닉스, 마이크론 등 주요 메모리 반도체 업체들이 서버용 메모리 생산을 확대하는 가운데, 티엘비의 서버향 메모리 모듈 출하량 증가와 평균공급단가 상승이 예상보다 높게 나타나고 있기 때문이다.

특히 서버향 메모리 모듈의 적층 수가 기존 10~12층에서 14~20층으로 증가하면서 고부가가치 제품 비중이 확대되고, 이에 따른 수익성 개선도 기대된다.

티엘비는 2026년 상반기에 적층 수 증가의 핵심인 내층(Inner Layer) 부문에 투자를 진행하고, 하반기에는 생산능력 증대를 통해 추가 매출 증가가 예상된다.

또한, 엔비디아의 서버용 저전력 메모리 모듈 규격인 소캠2 생산이 2026년 2분기부터 시작되며, 소캠2의 추정 매출은 초기에 적지만 엔비디아가 메모리 모듈의 표준화 추진, 성장 확보 전략을 감안하면 2027년 높은 매출 성장이 기대된다. 소캠2향 모듈 생산은 마이크론, 하이닉스, 삼성전자가 담당, 티엘비는 3개사를 확보한점이 경쟁력이다.

2025년 4분기 매출은 734억원, 영업이익은 73.4억원으로 각각 전년 동기 대비 47.4%, 680% 증가할 것으로 추정된다. 서버향 메모리 모듈 출하량과 평균공급단가 상승, 원·달러 환율 상승 효과가 더해져 경쟁사 대비 높은 성장세를 기록할 전망이다.

대신증권은 티엘비의 2025년과 2026년 실적 추정치를 상향 조정하며 목표주가를 70,000원으로 상향했고, 투자의견 ‘Buy’를 유지했다.

박강호 연구원은 “서버향 메모리 모듈 적층 수 증가와 고부가 제품 확대, 그리고 소캠2 생산 시작이 티엘비의 실적 도약을 견인할 주요 모멘텀”이라며 “2026년 역대 최고 실적이 예상되는 가운데, 장기 성장 가능성도 매우 긍정적”이라고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com