- 명품·쥬얼리 확대와 외국인 수요 증가, 기존점 성장률 7~8%

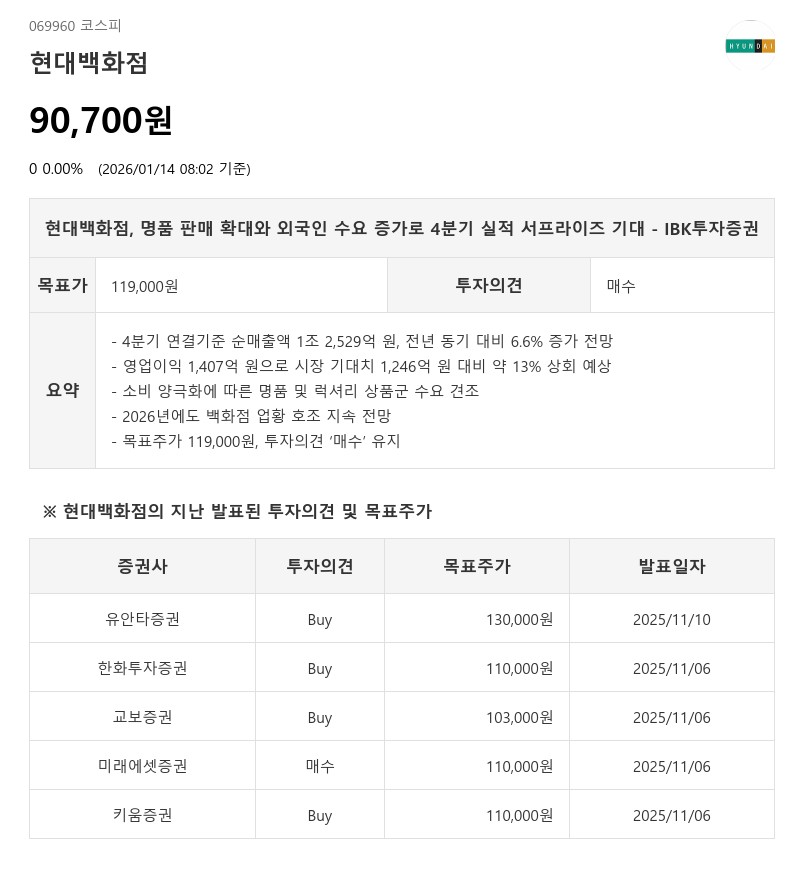

- IBK투자증권: 목표주가 119,000원, 투자의견 ‘매수’ 유지

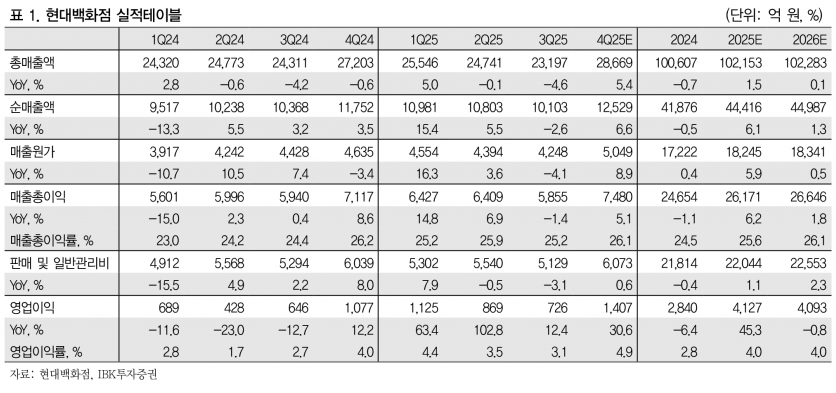

IBK투자증권 남성현 연구원은 4분기 연결기준 순매출액이 전년 동기 대비 6.6% 증가한 1조 2,529억 원, 영업이익은 1,407억 원으로 전년 동기 대비 30.6% 상승할 것으로 예상했다. 이는 영업이익 시장 기대치 1,246억 원을 약 13% 상회하는 수치다.

긍정적 실적 전망의 주요 배경으로는 소비 양극화에 따른 명품 판매 확대, 외국인 수요 증가, 2025년 4분기 통상임금 반영에 따른 기저 효과, 그리고 면세점 비수익 점포 폐점에 따른 개선 효과가 꼽힌다.

다만, 지누스 부문은 여전히 어려운 영업환경으로 3분기 대비 부진할 것으로 보인다. 4분기 백화점 기존점 성장률은 7~8% 수준으로 추정되며, 백화점 사업부의 이익 기여도가 높아 실적 성장을 주도할 전망이다.

2026년에도 소비 양극화 현상은 지속될 것으로 보이며, 이에 따라 백화점 업황은 호조를 이어갈 것으로 예상된다.

명품을 포함한 럭셔리 상품군이 백화점 시장을 견인하고 있으며, 쥬얼리와 시계 등 관련 영역 확대에 힘입어 점포별 성장률 격차도 벌어지고 있다. 금융자산과 실물자산 상승에 따른 자산 소득 격차 확대가 소비 양극화의 주요 원인으로 분석된다.

이에 IBK투자증권은 현대백화점에 대한 투자의견 ‘매수’를 유지하며, 목표주가를 기존 106,000원에서 119,000원으로 12.3% 상향 조정했다.

이는 실적 추정치 조정에 따른 결과다. 현대백화점은 2025년과 2026년 각각 영업이익 4,127억 원과 4,093억 원을 기록할 것으로 예상되며, 명품과 백화점 부문의 견조한 성장세가 지속될 전망이다.

남성현 연구원은 “소비 양극화에 따른 명품 및 럭셔리 상품군 수요가 2026년에도 견조하게 유지될 것으로 기대된다”며 “백화점 사업부의 이익 기여도 증가와 외국인 수요 확대가 현대백화점의 실적 성장을 견인할 것”이라고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com