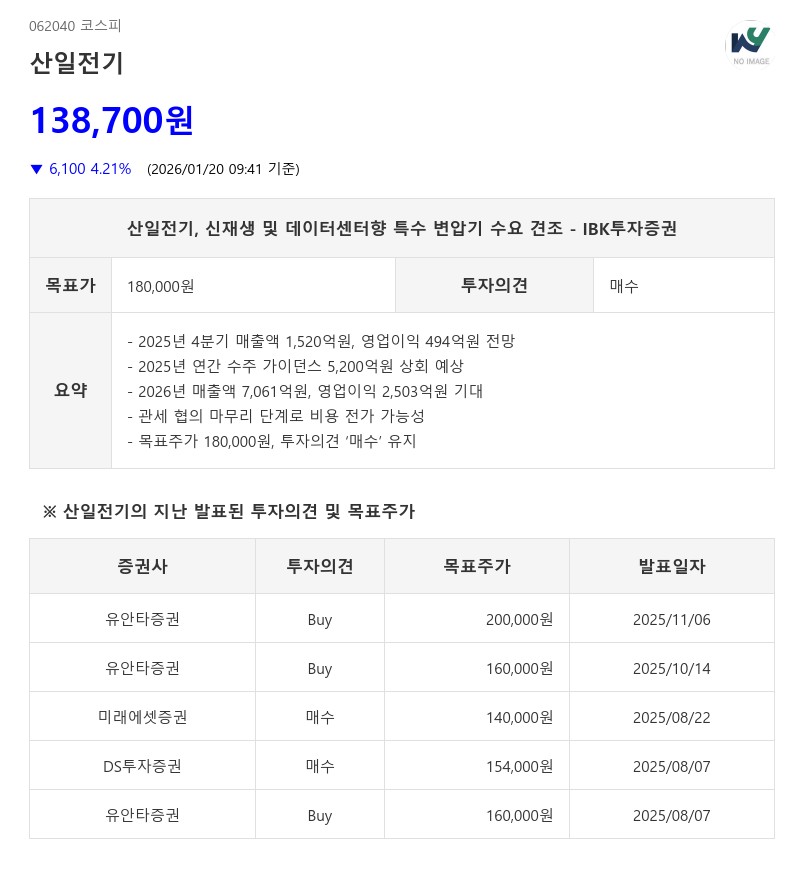

- 수주잔고 4,500억(신재생 60%)·연간 수주 5,200억 달성 전망

- IBK투자증권: 목표주가 180,000원, 투자의견 ‘매수’ 유지

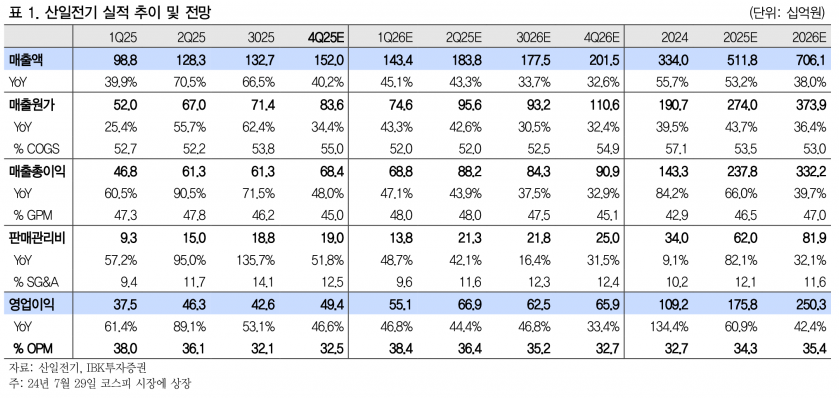

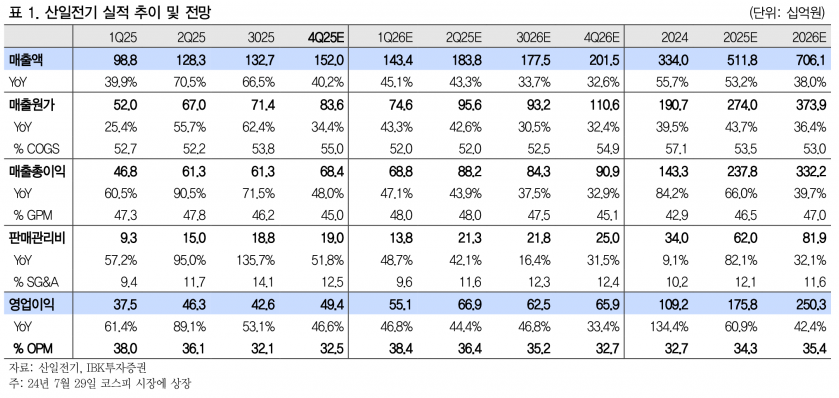

2025년 연간 실적 성장 폭이 컸던 만큼 임직원 인센티브 지급률이 상향되었을 가능성이 있으나, 30%대 영업이익률이 유지되며 시장 기대치를 크게 하회할 가능성은 제한적이다.

특히 신재생에너지 및 데이터센터향 특수 변압기 판매가 견조한 성장세를 이어가고 있다. 작년 4분기 실적은 고객사의 재고 관리 영향으로 송배전 전력망용 변압기 출하는 감소했으나, 신재생 및 데이터센터향 특수 변압기 수요는 지속적으로 확대되고 있다.

신규 수주는 약 1,500억원으로 전년 동기 대비 24% 증가했으며, 3분기 누적 수주 금액이 3,892억원에 달해 연간 가이던스인 5,200억원을 약 4% 상회 달성할 전망이다. 수주잔고는 4,500억원으로 전년 대비 16% 증가했으며, 신재생 60%, 전력망 30%, 기타 10%로 구성되어 있다.

2026년에는 송배전 전력망용 변압기 판매가 개선될 것으로 기대된다. 2026년 연결 매출액과 영업이익은 각각 7,061억원과 2,503억원으로 전년 대비 각각 38.0%, 42.4% 증가할 전망이다. EPS 추정치 상향 조정에 따라 목표주가는 기존 150,000원에서 180,000원으로 20% 상향 조정되었다.

관세와 관련해서는 고객사와 분담 비용 및 처리 방식에 대한 논의가 진행 중이며, 이르면 1분기 내 협의가 마무리되어 신규 수주 건에 대해 일정 부분 비용 전가가 가능할 것으로 보인다.

작년 송배전 변압기 판매 실적은 숏티지 완화와 관세 분담 협의 과정에서 출하 일정 조정으로 부진했으나, 고객사 재고가 상당 부분 소진되어 올해는 전년 대비 회복 국면에 진입할 것으로 예상된다.

IBK투자증권 김태현 연구원은 “산일전기는 신재생 및 데이터센터향 특수 변압기 수요가 견조한 가운데, 관세 협의 마무리로 비용 부담 완화가 기대된다. 2026년 송배전 변압기 판매 개선과 함께 실적 성장세가 지속될 전망이며, 목표주가 180,000원과 투자의견 ‘매수’를 유지한다”고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com