- 삼성 8.6G OLED 투자 본격화, 애플·델·레노버 등 글로벌 고객 확보

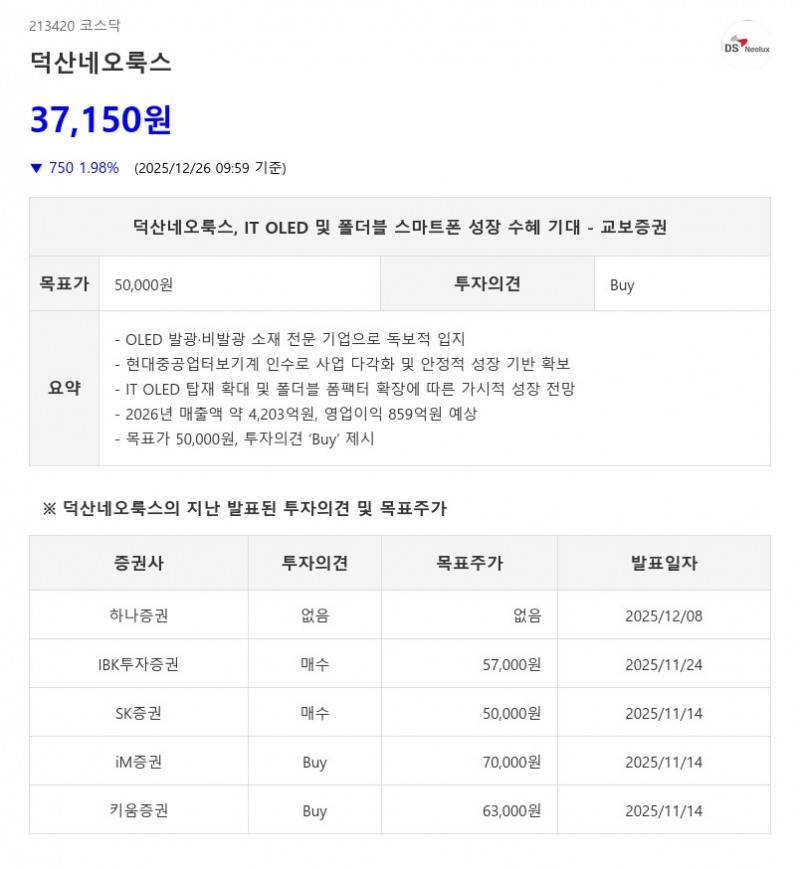

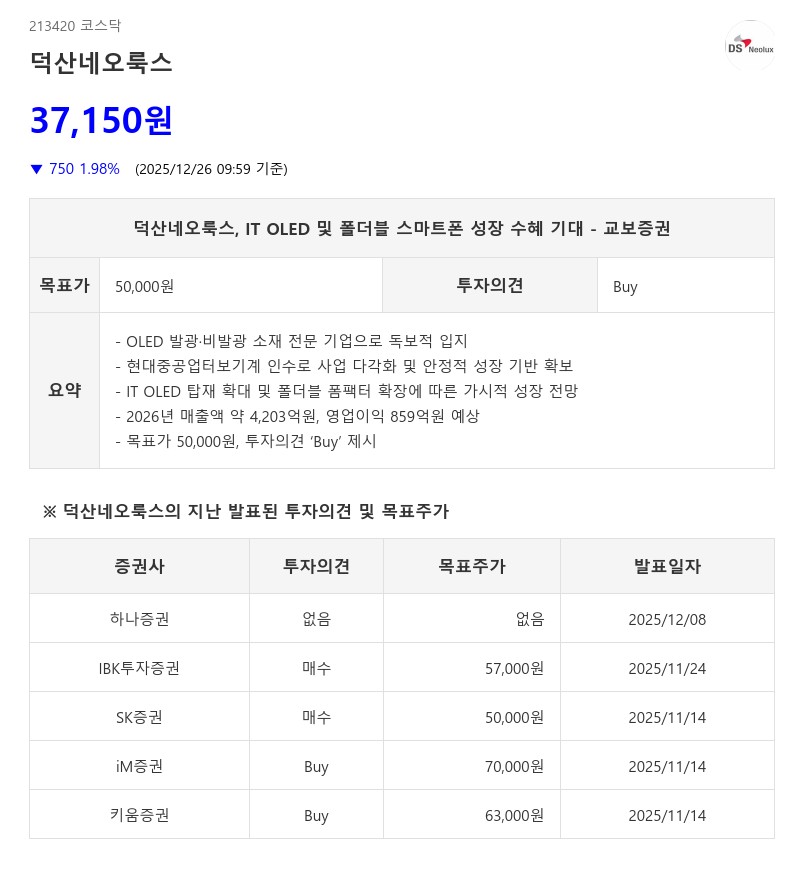

- 교보증권 : 목표가 50,000원, 투자의견 ‘Buy’ 제시

Black PDL은 CoE OLED 패널 내 편광판을 제거할 수 있게 해 패널 두께 감소, 발광 효율 향상, 저전력 구현에 기여하는 핵심 소재다. OLED 발광 소재로는 HTL, Red Host, Red Prime, Green Prime 등을 양산하며 주요 고객사의 Red 소재를 주력으로 대응하고 있다.

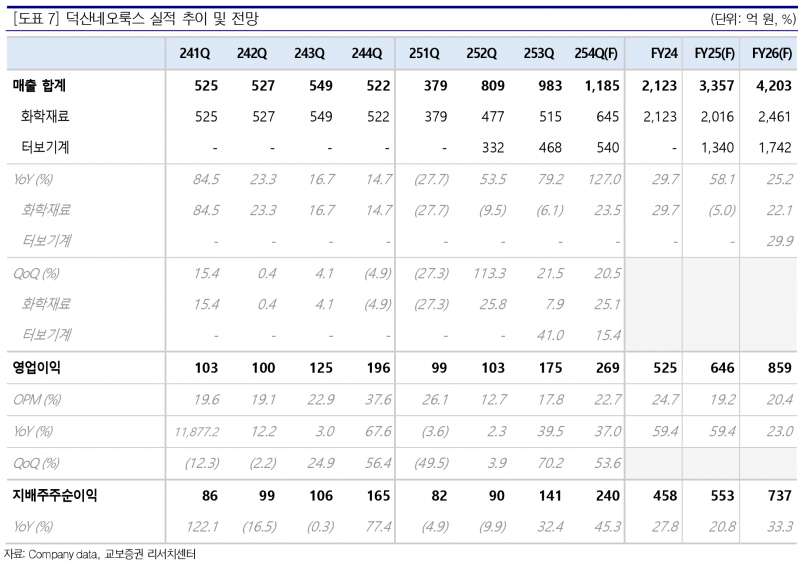

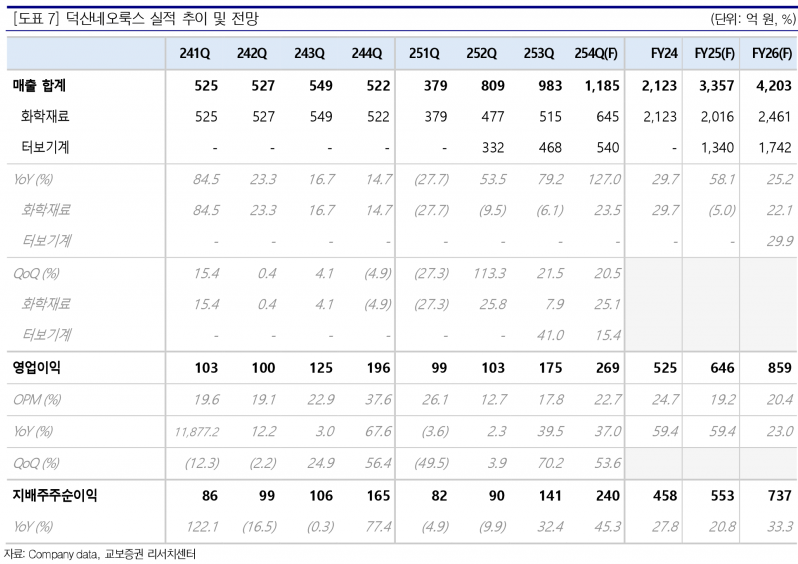

2025년 2월에는 현대중공업터보기계를 약 700억원에 인수하며 사업 포트폴리오를 다변화했다. 현대중공업터보기계는 산업용 및 선박용 터보기계 제조 전문 기업으로, 발전소와 플랜트에 사용되는 대형 펌프와 압축기, LNG선 연료 공급 펌프 등을 공급하고 있다. 2025년 3분기 누적 기준 가동률은 약 99%에 육박하며 수주잔고는 약 3,100억원에 달한다.

덕산네오룩스는 IT OLED 탑재 확대와 폴더블 스마트폰 시장 성장에 따른 수혜가 기대된다. 주요 고객사인 삼성디스플레이의 8.6G OLED 라인 투자가 본격화되면서 2026년부터 노트북과 태블릿 등 IT 기기에 OLED 패널 채택이 증가할 전망이다. Apple, Dell, Lenovo 등 글로벌 Top-Tier 고객사에 소재를 공급하며 견고한 입지를 유지하고 있다. 특히 Apple의 폴더블 스마트폰 출시가 예상되면서 CoE OLED용 Black PDL 수요가 확대될 것으로 보인다.

2026년에는 매출액 약 4,203억원(YoY +25.2%), 영업이익 859억원(YoY +33.0%, 영업이익률 20.4%)이 예상된다. 2025년은 중국 수요 축소 영향으로 화학 소재 부문이 소폭 역성장할 전망이나, 중저가형 Flexible 패널 확대와 2026년 2분기부터 본격적인 양산 매출 발생으로 점진적 회복이 기대된다.

교보증권은 덕산네오룩스에 대해 목표주가 50,000원, 투자의견 ‘Buy’를 제시하며 커버리지를 개시했다. 최근 OLED 투자 심리 위축과 SET 수요 불확실성에도 불구하고, IT OLED 침투율 확대와 신규 폼팩터 대응 역량을 바탕으로 가시적인 실적 성장 모멘텀이 확인되고 있기 때문이다. 또한, Apple 폴더블 밸류체인에 포함된 국내 IT 소재 업체가 제한적인 상황에서 덕산네오룩스는 우수한 투자처로 평가받고 있다.

주지숙 데이터투자 기자 pr@datatooza.com