- 튀르키예·포르투갈·멕시코 100억 중반대, 인도·호주·러시아 100억↑

이는 지난 2년간 매출채권 등에서 발생할 수 있는 부실 요인을 선제적으로 반영한 일회성 비용이 일단락되면서, 중국을 비롯한 해외 매출 증가에 따른 레버리지 효과가 본격화된 결과다.

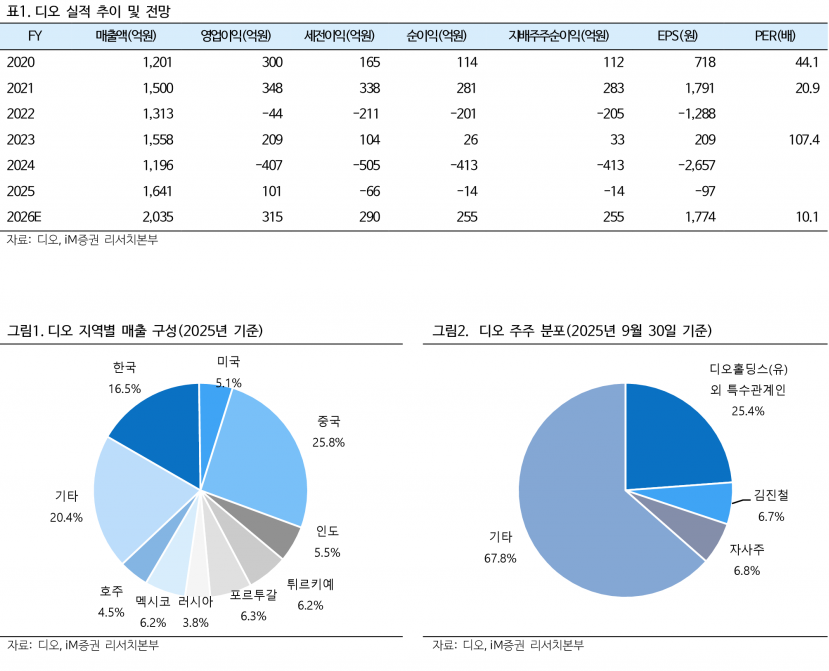

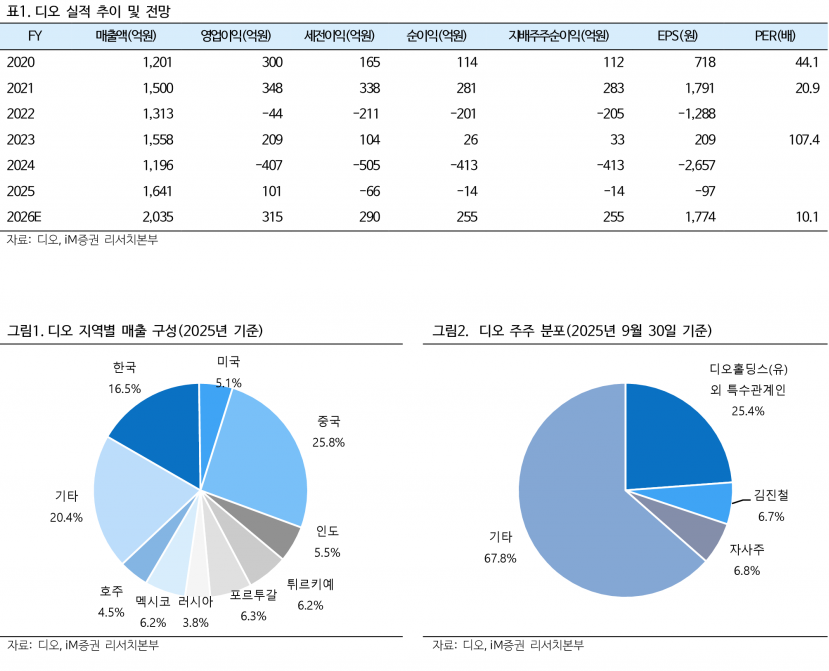

특히 중국 시장에서의 매출은 2023년 157억원에서 2025년 423억원으로 빠르게 성장하고 있으며, 2026년에는 550억원 이상으로 증가할 전망이다.

디오는 베이징과 상하이 같은 1·2선 대도시뿐 아니라 3·4선 중소도시까지 유통 커버리지를 확대하고, 제품 라인업을 프리미엄부터 로우앤드까지 재구성하여 중국산 임플란트가 확대되고 있는 저가 시장에서 점유율을 높여 나갈 계획이다.

또한 튀르키예, 포르투갈, 멕시코 등 전략법인들의 매출도 확대되어 2026년에는 100억원 중반대 매출을 기록할 것으로 기대되며, 인도, 호주, 러시아 등은 영업 체계 강화에 힘입어 100억원 이상 매출을 달성할 전망이다. 이러한 해외 매출 성장세는 디오의 수익성 개선과 실적 턴어라운드를 가속화하는 주요 동력이다.

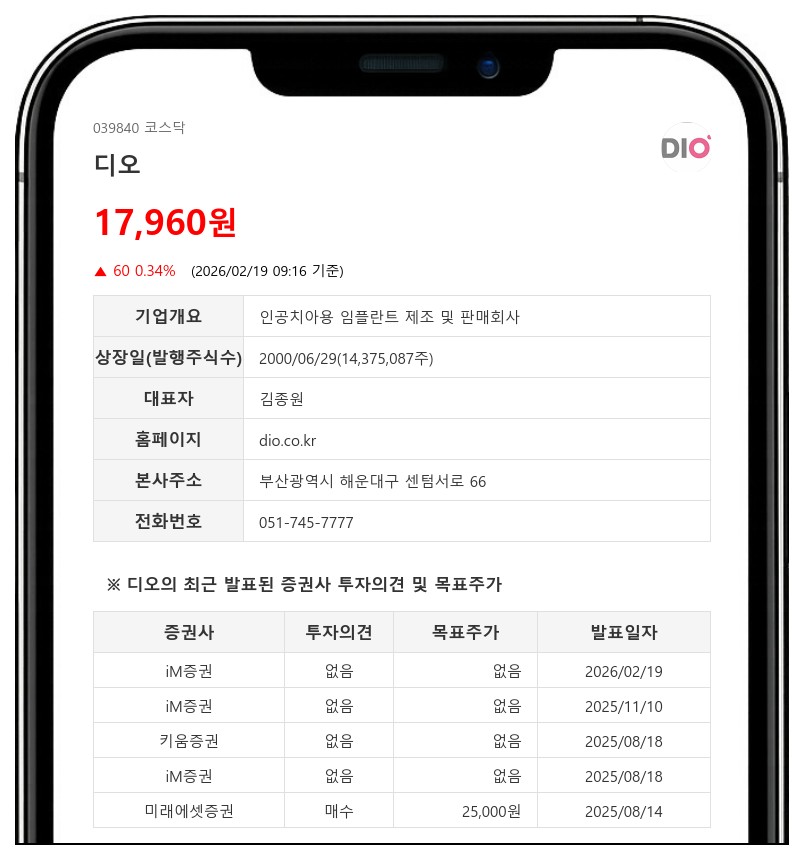

한편, 3차 상법 개정안에 따라 자사주 소각이 원칙적으로 의무화되면서, 디오는 지난해 전체 주식의 4.05%에 해당하는 약 135억원 상당의 자사주를 소각하였고, 추가로 약 100억원 상당의 자사주를 취득했다.

이번 개정안은 자사주를 취득한 날로부터 1년 이내에 소각하도록 규정하고 있어, 디오의 자사주 6.8% 상당 부분에 대해 소각이 불가피할 것으로 보인다. 이로 인해 디오의 밸류에이션 상승 기반이 마련될 것으로 기대된다.

iM증권은 디오가 중국 등 해외 시장에서의 매출 성장과 3차 상법 개정안에 따른 자사주 소각 효과를 바탕으로 2026년 수익성 대폭 개선을 이룰 것으로 전망했다.

주지숙 데이터투자 기자 pr@datatooza.com