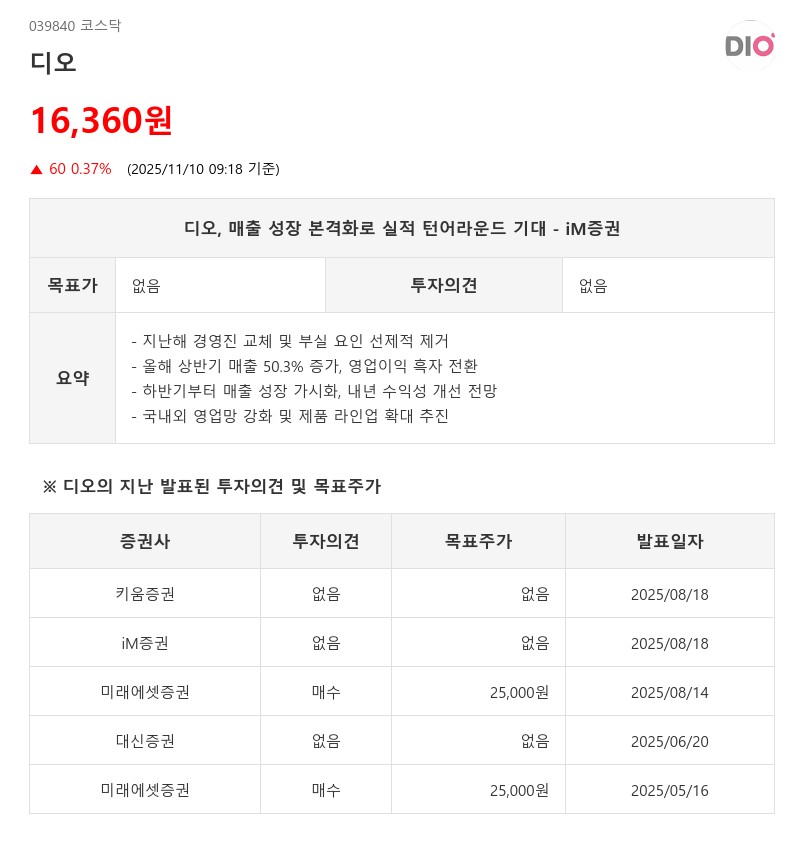

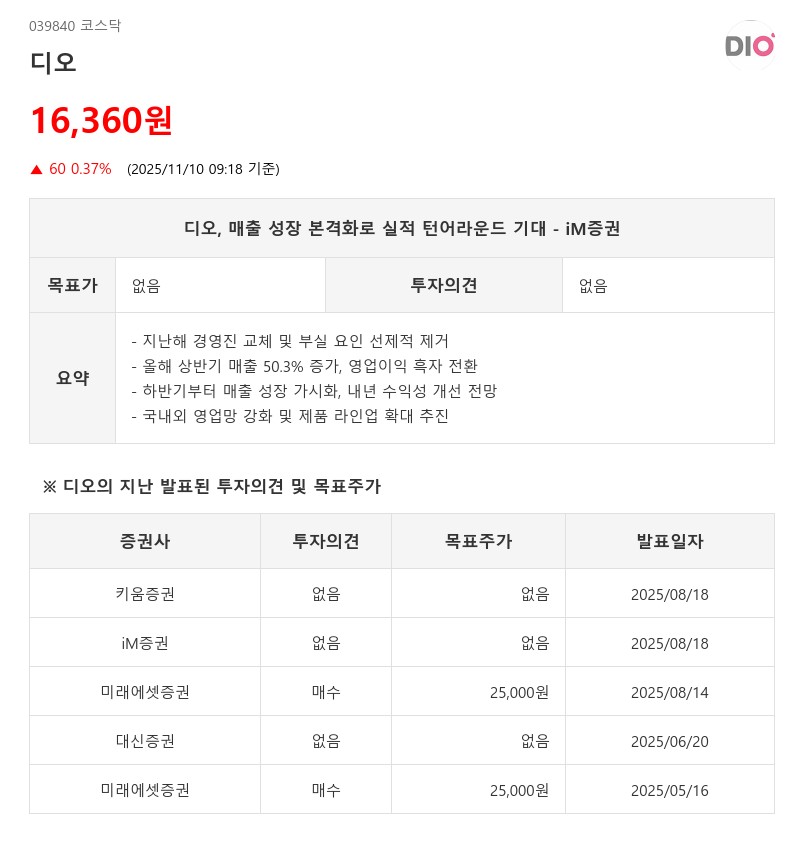

- 상반기 흑자 전환·해외 영업망 강화·2026년 영업익 317억 전망

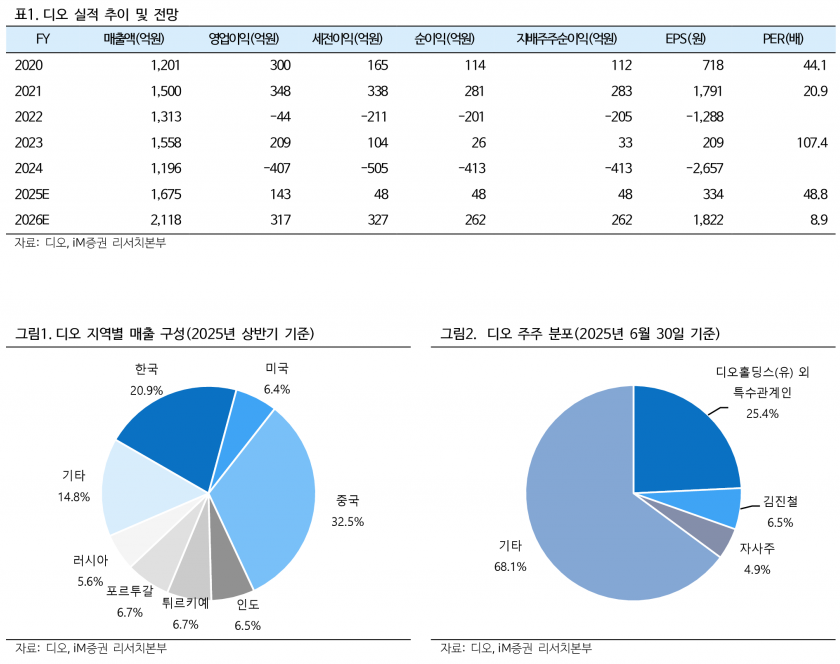

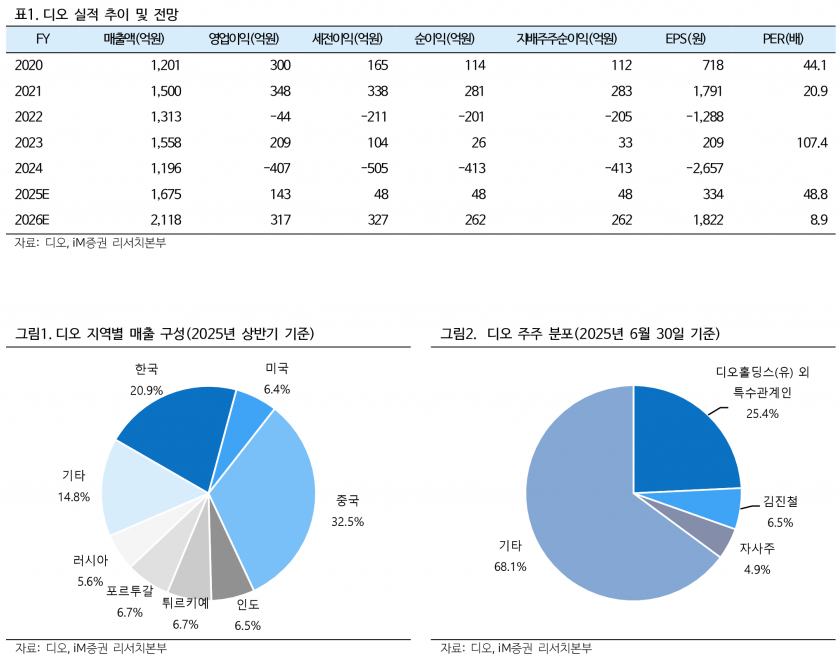

올해 상반기에는 매출액 759억원으로 전년 동기 대비 50.3% 증가했고, 영업이익도 45억원으로 흑자 전환에 성공했다. 다만, TV 광고비와 대손상각비 등 일회성 비용 반영으로 수익성은 다소 저조한 상태다. 하반기에는 매출액 916억원, 영업이익 98억원으로 매출 성장세가 본격화될 전망이다. 특히 3분기 매출액은 418억원, 4분기 매출액은 498억원으로 각각 전년 동기 대비 33.5%, 31.7% 증가할 것으로 예상된다.

매출 성장의 배경에는 중국, 인도, 튀르키예, 러시아 등 해외 시장에서의 영업망 강화와 유통 커버리지 확대가 있다. 올해 내내 진행된 영업조직 개편과 제품 라인업 확대가 내년부터 가시화되면서 해외 매출 성장이 한 단계 도약할 것으로 기대된다. 국내 시장에서는 수도권 중심의 TV 광고와 효율적인 물류 개선을 통해 인지도 상승과 비용 절감 효과가 나타나면서 매출과 수익성 모두 개선될 전망이다.

내년에는 매출액 2,118억원, 영업이익 317억원으로 실적 턴어라운드가 가속화될 것으로 보인다. 광고비와 대손상각비 등 일회성 비용이 해소되면서 수익성 개선이 본격화될 전망이다. 디오는 국내외 시장에서의 매출 성장과 함께 사업 포트폴리오 확대 및 신제품 출시를 통해 경쟁력을 강화하고 있다.

iM증권은 디오가 정상화 과정에서 부실 요인을 선제적으로 제거하며 올해부터 매출 성장과 수익성 개선이 본격화될 것으로 평가했다. 해외 시장에서의 영업망 확장과 국내 인지도 제고가 실적 개선의 핵심 동력으로 작용할 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com