- 피지컬 AI 패권 경쟁의 핵심 인프라…KMW·RFHIC·쏠리드·오이솔루션 집중 매수 권고

보고서는 미국이 이미 FCC의 2026년 6월 5G 신규 주파수 경매 예고와 AT&T의 향후 5년간 370조 원 규모 CAPEX 집행 계획을 밝힌 반면, 국내는 아직 구체적인 로드맵이 제시되지 못하고 있다고 지적했다.

2025년 말 하이퍼 AI 네트워크 전략이 발표되긴 했지만 원론적인 수준에 그치고 있으며, 국내 통신 3사도 보수적인 투자 집행 계획을 지속적으로 언급하고 있어 AI 3대 강국을 추구하는 입장에서 우려가 적지 않다는 분석이다.

보고서는 피지컬 AI 성공을 위해 네트워크 고도화가 필수적이라는 점을 강조했다. 에릭슨·노키아 등 글로벌 SI는 물론 글로벌 IT·플랫폼 업체들까지 나서 통신사들이 5G SA·6G로 진화하고 AI RAN을 구축해야 한다고 주장하고 있으며, 이런 목소리가 커지는 이유는 네트워크 발전 없이는 IT·플랫폼 산업이 성장하기 어렵기 때문이다.

보고서는 2007년과 2018년에도 네트워크 고도화에 제동이 걸리면서 글로벌 IT·플랫폼 업체들이 큰 어려움에 직면한 적이 있다고 상기시키며, 이번에도 5G·6G 투자가 본격화되면서 IT·플랫폼 산업 활성화가 이루어질 공산이 크다고 내다봤다.

5G SA 기술의 중요성에 대해서도 상세한 설명이 제시됐다. 5G SA는 NSA(비단독모드)와 달리 LTE 기반의 코어망을 쓰지 않고 접속망과 코어망을 모두 5G 기반으로 구축함에 따라 5G의 주요 특징인 초저지연을 극대화할 수 있어 IoT에 최적화된 기술이다.

또한 AI 기반의 6G 통신으로 진화하기 위해 5G SA는 반드시 거쳐야 하는 절차라는 점도 강조됐다. 6G는 SA 방식이어서 LTE와 연동하지 않는데, 아직은 5G 커버리지가 협소한 상황이기 때문이다.

국내 5G SA 도입 일정과 관련해서는, SA 전환 후 CAPEX 증가에 따른 비용 부담 완화를 위해 요금제 개편이 필요하며 2026년 연말에 가능할 것으로 전망됐다.

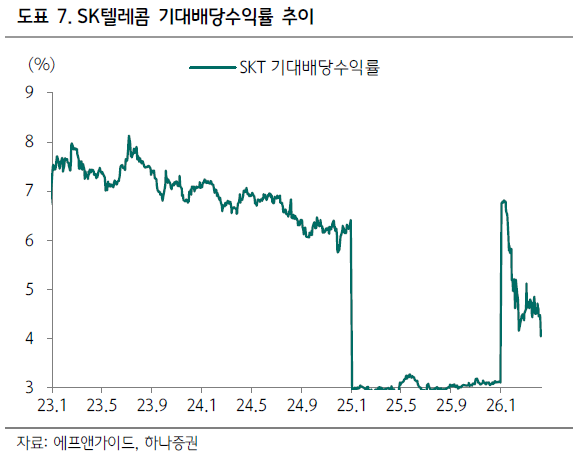

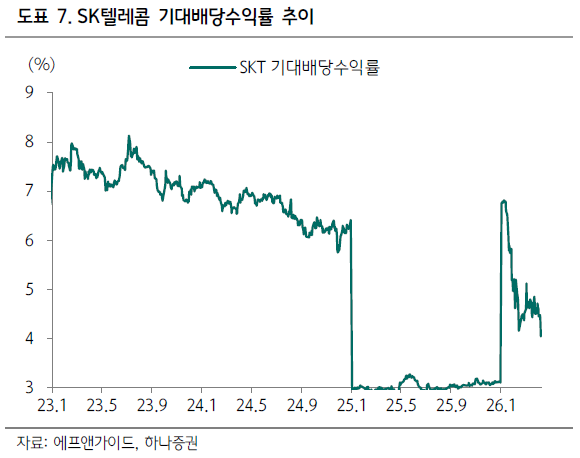

아직 국내 신규 주파수 공급에 대한 언급은 없지만, 결국 국내도 5G 신규 주파수 공급에 나설 수밖에 없고 신규 주파수 투자에 대한 대가로 요금 인상의 정당성을 확보할 것으로 예상됐다. 5G SA 도입 기대감으로 배당수익률 밴드가 낮은 수준으로 조정될 수 있으므로 SKT 위주로 매수에 나설 것을 권고했다.

통신장비 업종 사이클의 지속 가능성에 대해서도 강한 확신이 제시됐다. 보고서는 최근 통신장비 업종 상승을 데이터센터 투자 호황기를 맞이한 광통신장비 업체들의 일시적 상승으로 이해하는 투자자들이 적지 않지만, 2025년부터 시작된 이번 5G SA~6G 통신장비 사이클은 2028년까지 지속될 가능성이 높다고 강조했다.

피지컬 AI에 대다수 국가들이 적극적인 투자를 독려하는 이유는 2000년도 전후의 인터넷 혁명이 향후 20년 패권을 좌우했던 것처럼, 2030년 전후의 피지컬 AI 혁명에서 주도권을 잡는 국가가 2050년까지 산업 패권을 주도할 가능성이 높기 때문이라는 분석이다.

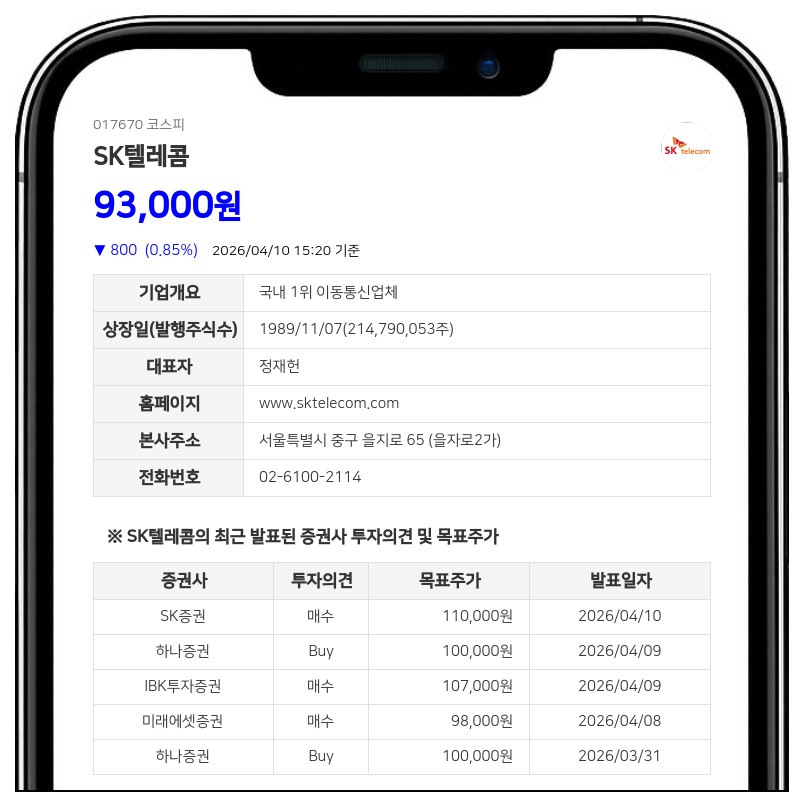

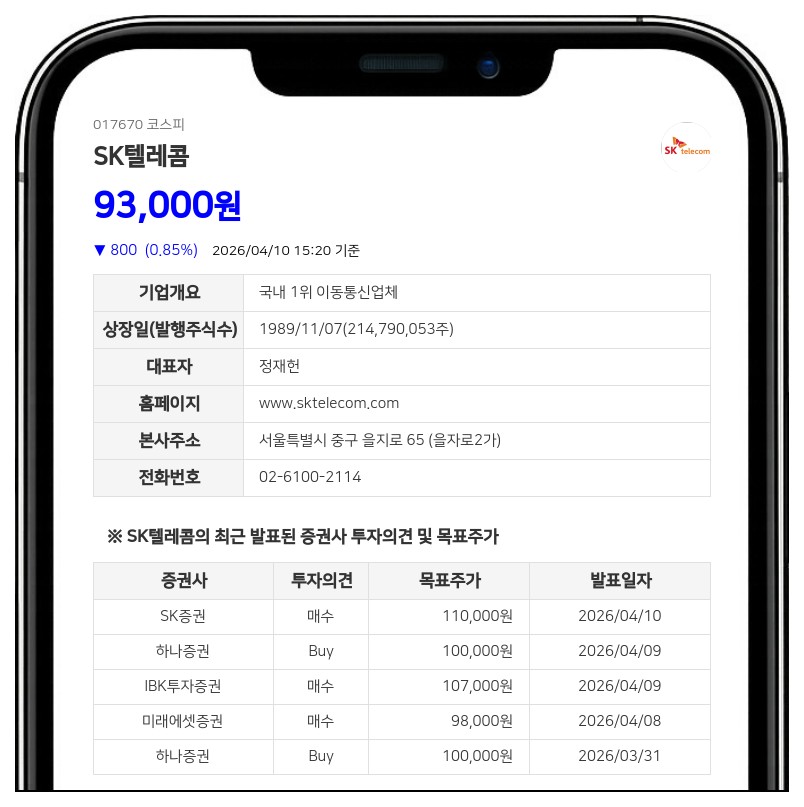

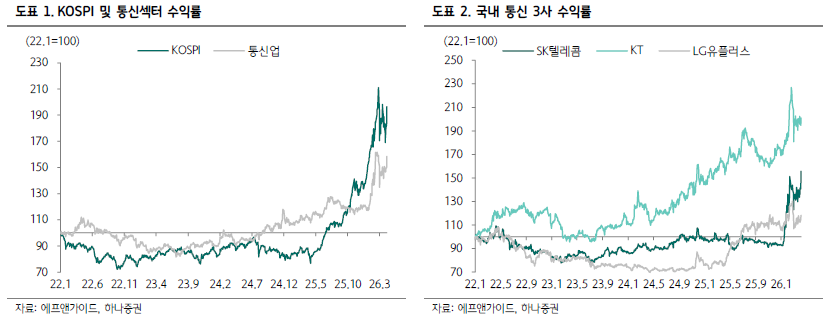

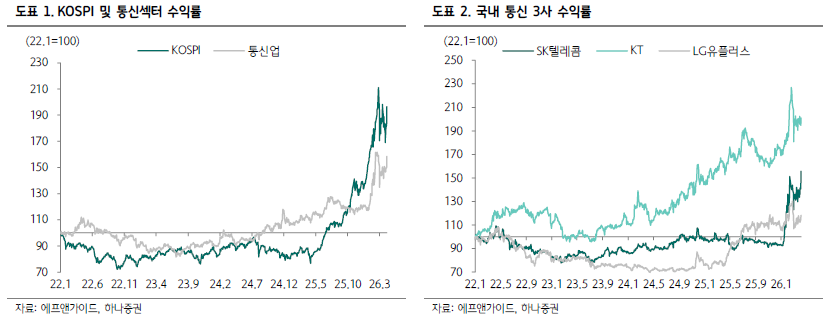

지난 주(4월 10일 기준) KOSPI는 주간 7.2% 상승했으며, 통신업종 수익률은 KOSPI 대비 1.1%p 하회했다. 종목별로는 SKT가 KOSPI 대비 6.2%p 상회한 반면, KT는 7.8%p, LGU+는 4.1%p 하회했다. 밸류에이션 기준으로 SKT의 시가총액은 19조 1,160억 원, 현재 주가는 8만 9,000원이며 2026F 기준 P/E는 16.5배, P/B는 1.4배를 기록했다.

글로벌 이슈로는 핀란드 양자컴퓨터 기업 IQM(IQM Quantum Comptuers)이 폴란드 IT 솔루션 업체에 54 큐빗 규모 양자컴퓨터를 민간 기업 대상으로 최초 상용 판매한 사실이 주목됐다.

기존에는 정부·연구소 대상 판매 또는 합작연구개발 형태로 공급됐으나, 이번에 처음으로 온프레미스 방식으로 민간 기업에 직접 납품된다는 점에서 기념비적이라는 평가다.

IQM은 SPAC 합병 형태로 미국 상장을 준비 중이며, 2026년 6월경 상장 목표로 예상 상장 가치는 18억 달러로 평가받고 있다고 밝혔다.

중국 통신장비 제재 이슈도 지속되고 있다. 중국 광통신업체 이노라이트가 미국 국토안보부·무역대표부·재무부를 상대로 미 국제무역법원에 소송을 제기했으며, 무선·유선·광·민간용·기업용 등 분야를 가리지 않고 모든 중국산 통신·IT 부품에 대한 미국의 제재가 강화되는 추세라고 분석했다. 이 같은 흐름은 국내 통신장비 업체들의 대미 수출 기회 확대로 이어질 수 있는 요인으로 평가된다.

하나증권은 5G 기지국·인빌딩 및 코어망 장비 위주의 집중 매수를 권고하며, KMW·RFHIC·쏠리드·이노와이어리스·오이솔루션·우리넷을 대표 수혜주로 제시했다. 통신 3사 중에선 SKT를 Top Pick으로 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com