- 재생열 의무화·전기요금 체계 개편·집단에너지 규제 강화

- SGC에너지·SK가스 Top Pick 유지

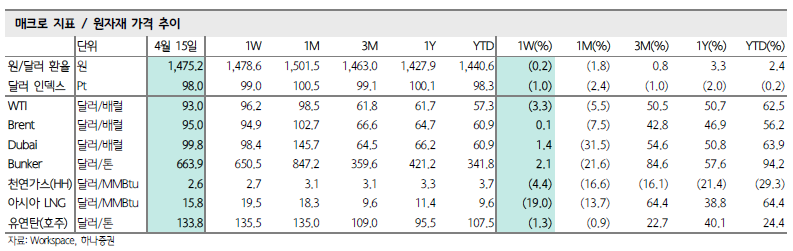

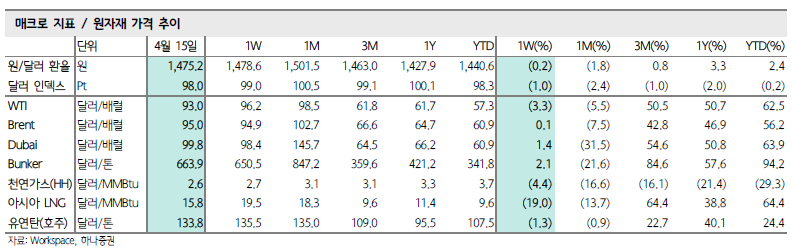

4월 15일 종가 기준 WTI는 배럴당 93.0달러로 전주 대비 3.3% 하락했으며, 미국 천연가스는 mmbtu당 2.6달러(-4.4%), 아시아 LNG 현물은 mmbtu당 15.8달러(-19.0%), 호주산 유연탄은 톤당 133.8달러(-1.3%), 원/달러 환율은 1,475.2원(-0.2%)을 기록했다. 한편 JKM 가격은 6월물로 기준이 변경되면서 가격이 크게 낮아졌다.

호르무즈 해협 통제 이후 45일 이상 경과한 현재 국면에서 전선 소재 부족 이슈가 확인되고 있다.

납사 기반 원부자재 보유 재고 기간이 길지 않은 업종에서 공통적으로 나타날 수 있는 사안으로, 향후 이란-미국 협상 결과에 따라 일시적 차질로 그칠지, 장기화될지가 결정될 것으로 판단됐다.

보고서는 물류 정상화를 가정하더라도 원료 조달 및 생산 정상화는 빨라야 하반기부터 기대해볼 수 있어 2분기 경계가 필요하다고 강조했다.

이번 보고서에서 가장 주목할 이슈는 기후부의 '열에너지 혁신 전략(안)' 공개다. 2024년 기준 국내 최종에너지소비의 48%를 차지하는 열에너지 가운데 재생열 비중이 3.6%에 불과한 상황에서, 정부는 재생열 의무화 제도(Renewable Heat Obligation) 도입을 추진할 예정이다.

목표치로 2030년 15%, 2035년 35%를 제시했으며, 과거 RPS(신재생에너지 의무화 제도)처럼 일정 규모 이상 사업자 및 공공 건축물 대상으로 의무를 부과하는 전략이다.

재생열의 정의는 재생에너지열(태양, 지열, 공기열 등)과 미활용 열(산업공정, 소각 등) 등으로 구분되며 현재 관련 법령을 통해 정비 중이다. 아직 초기 단계로 의무 규제 시행 시점은 미정이다.

집단에너지 허가 제도와 관련한 규제도 추가로 강화되고 있다. 신규 집단에너지 공급 허가 시 기저부하는 재생열원 구성을 의무화하고 LNG 용량은 최소화해야 하며, 수소 혼소와 향후 전소 전환이 가능한 터빈 및 배관 설계를 갖춰야 하고 수소 전환 이행 계획서도 제출해야 한다.

LNG 용량시장 입찰에서 집단에너지가 필수 조건이 된 상황에서 규제가 추가적으로 강화되는 양상이라는 분석이다.

집단에너지사업자에게 공급되는 발전배열 가격 인상폭도 확대될 전망이다. 2025년 지역난방공사의 원재료 비용 가운데 LNG가 82.7%, 수열이 15.4%를 차지하는 가운데, 비중 상 원가 부담 증분은 제한적일 수 있으나 결론적으로 열요금 인상 요인으로 작동한다고 분석됐다.

지역난방공사가 기준사업자이기 때문에 열요금 인상 시 민간사업자의 요금도 동반 조정될 수 있다.

원전 관련해서는 새울 3호기의 상업운전이 가시화되고 있다. 향후 2개 분기 가량 시운전을 진행하며 늦어도 4분기에는 100% 출력에 도달할 것으로 보인다.

후속 원전인 새울 4호기는 아직 시운전 이전 단계이며, 신한울 3·4호기 또는 i-SMR은 2030년대 초중반에야 가동이 가능한 상황이다.

따라서 발전 Mix 개선은 새울 4호기까지 점진적으로 이뤄질 수 있으며, 이후에는 장기간 공백이 발생한다는 점이 우려 사항으로 지목됐다.

온실가스 배출권(KAU25) 가격은 4월 16일 종가 기준 1만 6,750원으로 전주 대비 3.7% 하락했지만, 연초 대비로는 61.1% 상승한 수준을 유지하고 있다.

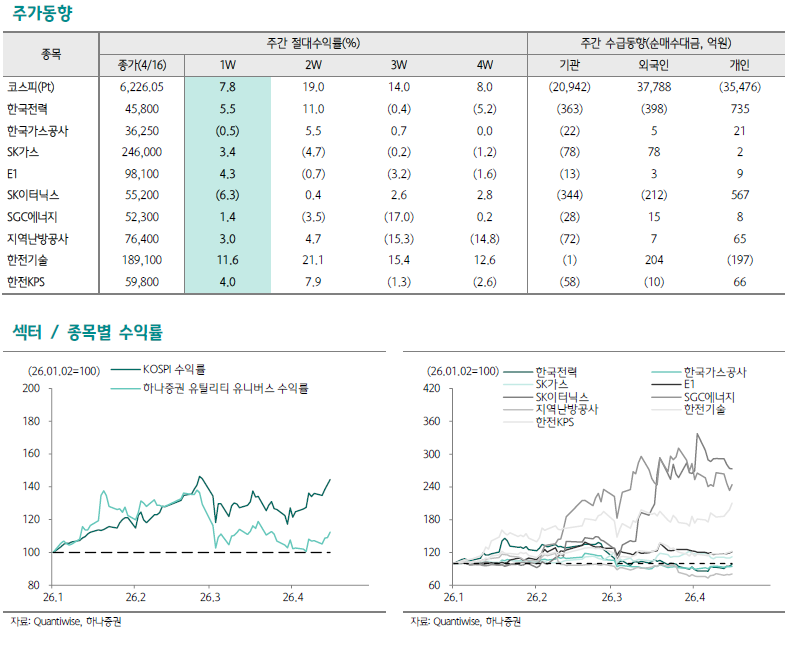

주간 주가동향에서는 KOSPI가 7.8% 상승하는 가운데 커버리지 합산 수익률이 시장을 1.3% 하회했다. 한전기술이 전주 대비 11.6% 상승하며 강세를 보였고, SK이터닉스는 6.3% 하락했다.

종목별로는 SGC에너지(Top Pick)에 대해 주요 원재료인 바이오매스 가격 변화가 크지 않아 2~3분기 전력 부문 마진 개선이 기대된다고 밝혔다.

SK가스(Top Pick)는 프로판 가격이 유가에 동행해 고점 대비 하락했으나 미국산 조달 비중이 높아 공급 안정성 측면에서 강점이 부각된다고 분석됐다.

한국전력은 중동 위기 해소 기대감으로 저점 대비 반등하며 원자재 가격 약세에 동행하고 있으나 단기 변동 가능성은 유의할 지점이라는 평가다.

주지숙 데이터투자 기자 pr@datatooza.com