- 세아베스틸 납품+항공 스크랩 확보, 고순도 알루미늄 마진 10~15%↑

2025년 3분기 누적 기준 매출 비중은 탈산제가 67.5%, 빌렛이 32.5%를 차지한다. 알루미늄 가격과 환율 변동에 단순 연동되지 않고 재고 운영 구조를 통해 레버리지 효과가 극대화되는 점이 특징이다.

통상 2개월 분량의 재고를 선제적으로 확보해 LME 알루미늄 가격 또는 환율 상승 시 저가 매입 재고를 시세에 판매해 재고 차익에 따른 추가 수익도 기대된다. 철강 업황 회복과 맞물려 빠른 수익성 개선이 예상된다.

특히 항공우주 산업의 성장에 따른 특수강 시장 확대가 동사의 주요 성장 모멘텀으로 작용할 전망이다. 글로벌 특수강 시장은 2033년 약 3,162억 달러 규모로 성장할 것으로 기대되며, 항공우주용 소재 시장은 2032년 102조 원 규모로 빠르게 확대될 전망이다.

피제이메탈은 세아베스틸을 고객사로 확보해 항공우주 산업 확대에 따른 수혜가 기대된다. 알루미늄 탈산제는 특수강의 품질을 높이는 필수 소재로, 용강 내 과잉 산소를 감소시켜 고온과 부식에 대한 저항력을 강화한다.

또한, 동사는 국내기업과 알루미늄 스크랩 소싱 계약을 체결해 항공기 제작에서 발생하는 폐자재를 안정적으로 확보함으로써 단순 고철 처리에서 벗어나 항공우주용 소재 리사이클링 기업으로 리레이팅이 기대된다. 고순도 항공우주용 알루미늄 스크랩은 일반 산업용 대비 마진이 10~15% 이상 높아 수익성 개선에 긍정적인 영향을 미친다.

알루미늄 가격 상승 시 재고 차익을 통한 수익성 극대화도 주목된다. 과거 실적 분석에 따르면 LME 알루미늄 가격이 전분기 대비 10% 상승할 경우 피제이메탈의 영업이익은 약 18~22% 증가하는 것으로 추정된다. 원/달러 환율 상승이 동반될 경우 재고 차익이 증폭돼 레버리지 효과가 극대화된다. 이러한 구조 덕분에 업황 회복 초입 국면에서 가장 빠르게 이익 개선을 보여줄 수 있는 기업으로 평가받는다.

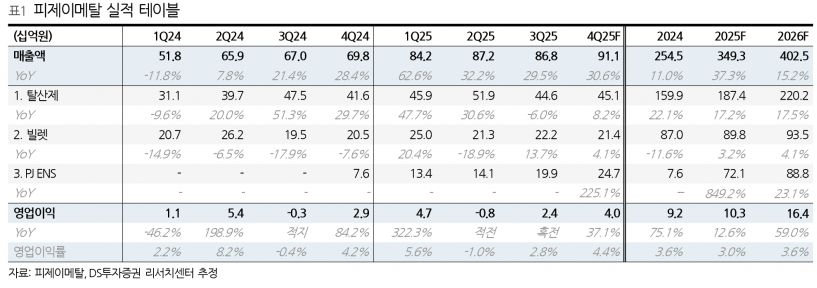

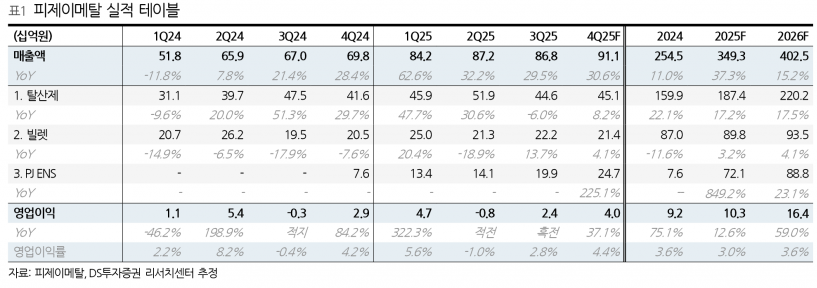

자회사 피제이이앤에스는 폐배터리 리사이클링 사업의 실적 반영이 임박해 본업과의 시너지도 기대된다. 2026년 매출액은 4,025억 원(+15.2% YoY), 영업이익은 164억 원(+59.0% YoY)으로 실적 반등이 전망된다. 전방 다변화와 자회사 실적 기여 확대는 반영되지 않은 주가 수준으로, 본업 수익성 회복까지 기대되는 국면에서 리레이팅 여지는 충분하다.

주지숙 데이터투자 기자 pr@datatooza.com