- 대양전장 영업이익률 23%, 센서 사업 성장+주주가치 제고 가속

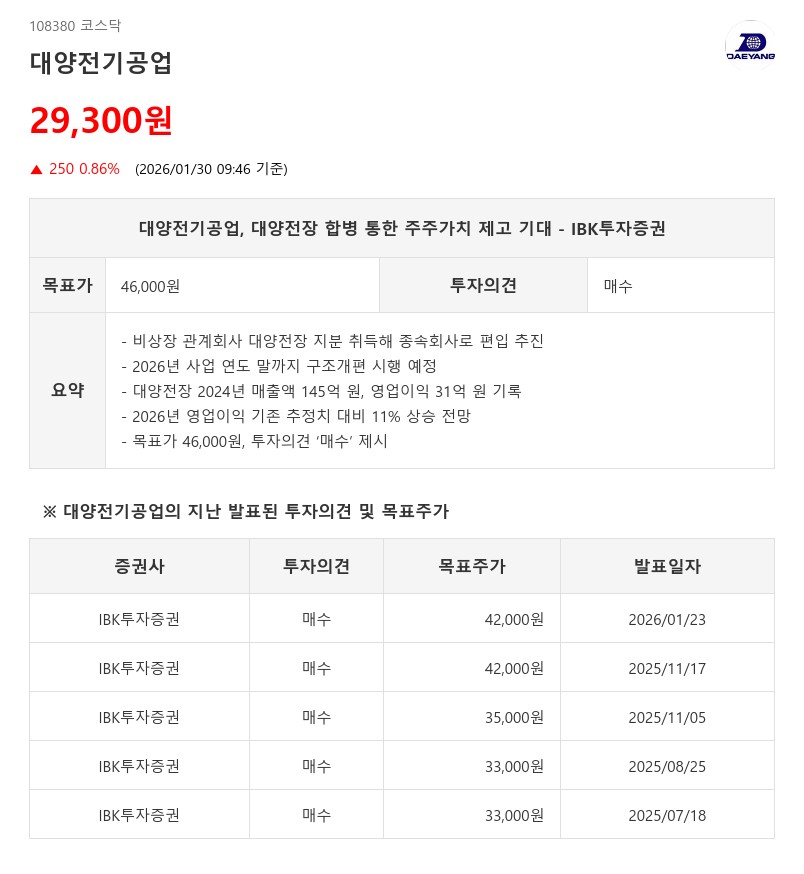

- IBK투자증권: 목표가 46,000원, 투자의견 ‘매수’ 제시

이번 조치는 영업실적 및 현금자산 개선과 계열사 간 시너지 극대화를 목표로 하며, 2026년 사업 연도 말까지 시행될 예정이다.

편입 방식과 조건 등 세부사항은 아직 확정되지 않았으나, 시장 투자자들의 기대에 부응하기 위해 속도감 있는 진행이 예상된다.

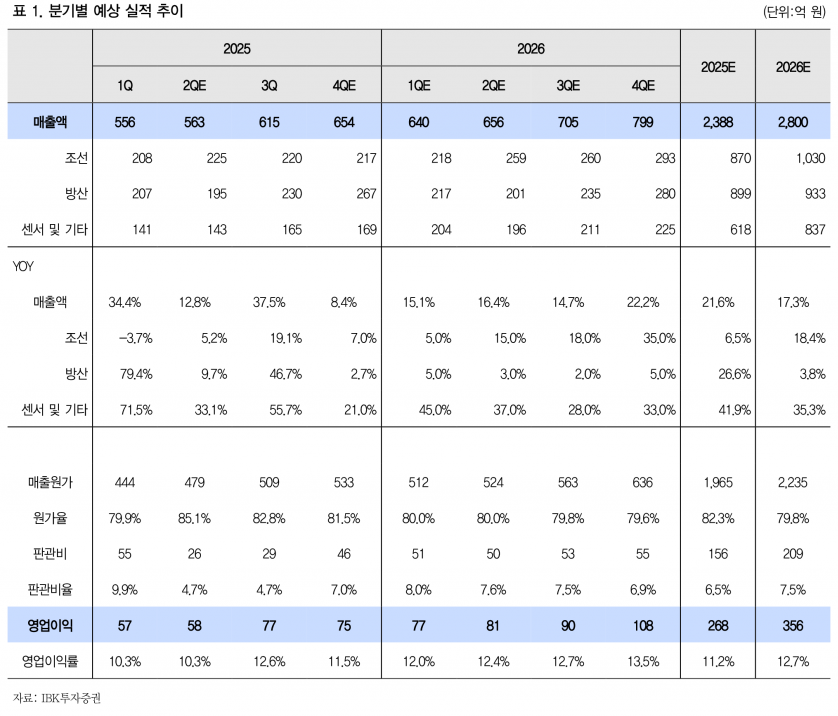

대양전장의 2024년 실적은 매출액 145억 원, 영업이익 31억 원(OPM 21.4%)으로 높은 영업이익률을 기록했다. 2025년에는 매출액 150억 원, 영업이익 35억 원(OPM 23.3%) 수준이 될 것으로 전망된다.

이를 단순 합산할 경우 대양전기공업의 2026년 영업이익은 기존 추정치보다 11% 상승한 356억 원(+33%, YoY)으로 분석된다.

대양전기공업은 기존 사업의 견조한 성장과 신규 성장동력인 센서 사업부의 뚜렷한 상승세를 바탕으로 투자자들의 제안을 수용하고 있다.

향후 자사주 소각과 배당 확대도 이어질 가능성이 높아 목표주가를 기존 42,000원에서 10% 상향한 46,000원으로 제시했다.

2025년과 2026년 예상 매출액은 각각 2,388억 원과 2,800억 원이며, 영업이익은 268억 원과 356억 원으로 각각 전망된다.

영업이익률은 2025년 11.2%, 2026년 12.7%로 개선될 것으로 보인다. IBK투자증권은 대양전기공업에 대해 ‘매수’ 의견을 유지하며, 주주가치 제고와 사업 성장에 대한 기대감을 반영했다.

주지숙 데이터투자 기자 pr@datatooza.com