- DDR5 점유율 확대+소캠2 생산, 전장 수주 급증으로 목표가 10%↑

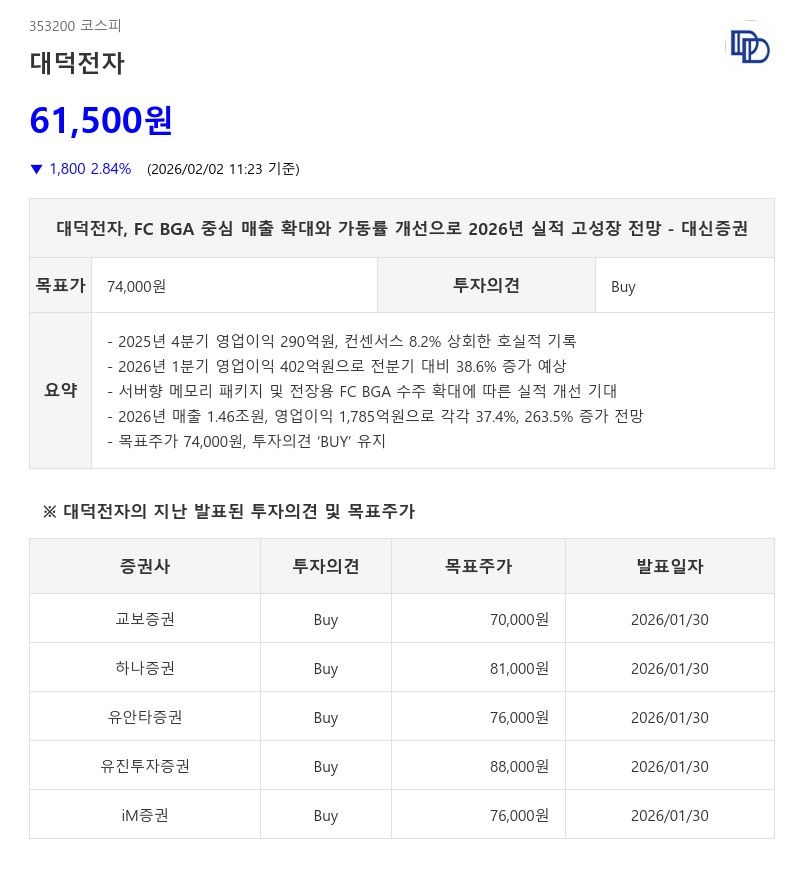

- 대신증권: 목표주가 74,000원, 투자의견 ‘BUY’ 유지

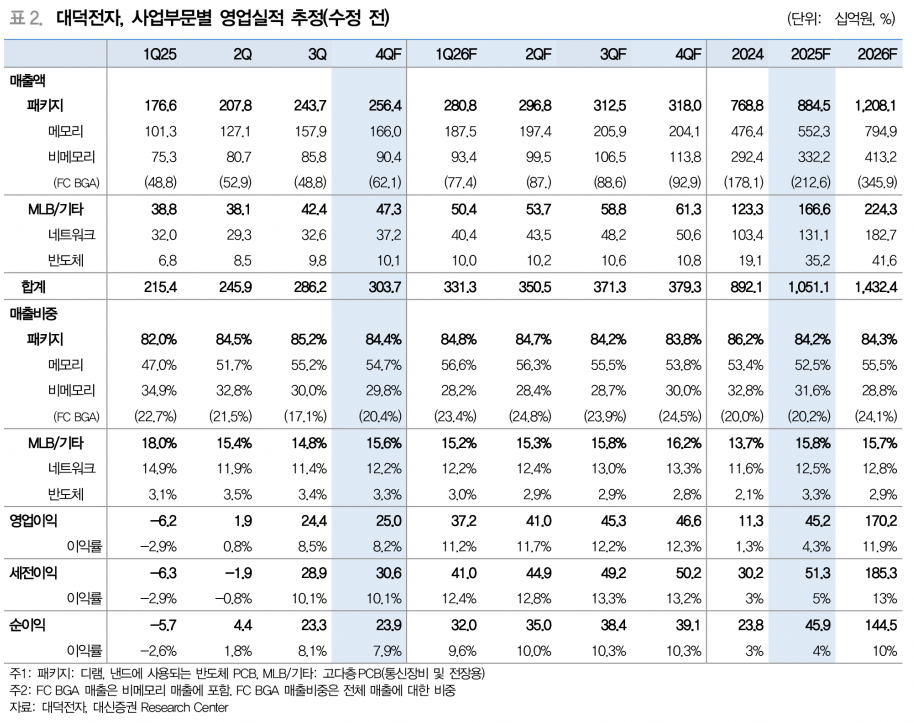

매출액은 3,179억원으로 전년 동기 대비 54%, 전분기 대비 11.1% 증가하며 시장 기대치를 뛰어넘었다. 특히 서버향 메모리 패키지 매출 증가와 FC BGA의 가동률 개선으로 손익분기점을 넘어서면서 전사적으로 매출과 수익성이 크게 개선됐다.

2026년 1분기 영업이익은 402억원으로 전분기 대비 38.6% 증가할 것으로 예상되며, 매출은 3,384억원으로 전년 동기 대비 57.1% 증가할 전망이다.

서버향 DDR5 패키지의 고객사 내 점유율 확대와 적층 수 증가에 따른 수량 및 가격 상승이 실적 개선을 견인하고 있다. 2026년 2분기부터는 소캠2 생산이 시작되며 LPDDR5용 패키지 공급 확대도 기대된다.

FC BGA 사업부문은 2026년 매출 증가와 가동률 확대를 통해 전사 수익성에 크게 기여할 전망이다. 자동차 전장화와 자율주행 기술 도입이 확대되면서 전장용 FC BGA 매출이 예상보다 빠르게 증가하고 있으며, 다양한 고객 확보와 수주 증가로 2026년 FC BGA 매출은 3,763억원으로 전년 대비 70.2% 증가할 것으로 보인다.

글로벌 FC BGA 시장에서 서버 및 AI 분야에 집중하는 경쟁사와 달리 전장용 분야에서 대덕전자의 수주가 크게 늘고 있다.

대덕전자의 2026년 연간 매출은 1.46조원, 영업이익은 1,785억원으로 각각 37.4%, 263.5% 증가할 것으로 대신증권은 전망했다. 2025년과 2026년 주당순이익(EPS)도 각각 6.3%, 3.8% 상향 조정했다.

이에 따라 대신증권은 목표주가를 기존 대비 10.4% 상향한 74,000원으로 제시하며 투자의견 ‘BUY’를 유지했다.

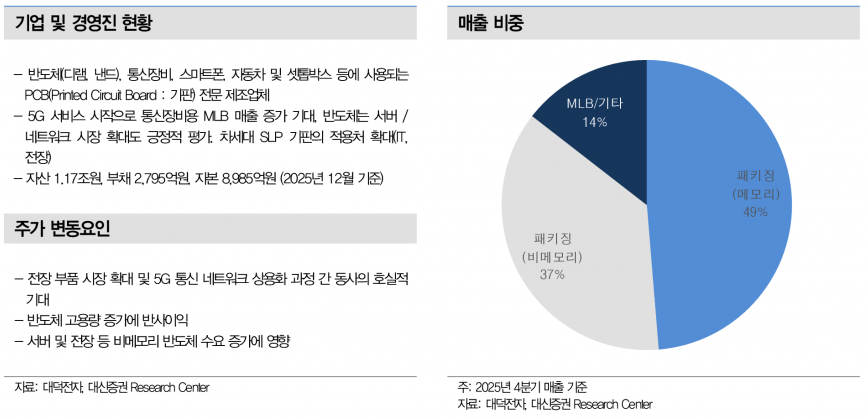

대덕전자는 반도체 PCB, 통신장비용 MLB, 자동차 전장용 부품 등 다양한 분야에서 매출을 확대하고 있으며, 5G 통신 네트워크 상용화와 서버 및 전장용 비메모리 반도체 수요 증가가 중장기 성장의 주요 동력으로 작용하고 있다. 안정적인 재무구조와 현금흐름을 바탕으로 지속적인 투자와 수익성 개선이 기대된다.

대신증권 박강호 연구원은 “대덕전자는 FC BGA 중심의 매출 확대와 가동률 개선으로 2026년 실적이 크게 성장할 전망이다. 서버향 메모리 패키지 수요 증가와 전장용 부품 시장 확대가 긍정적인 모멘텀으로 작용하며, 목표주가 74,000원과 투자의견 ‘BUY’를 유지한다”고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com