- AI·자율주행 수요와 고부가 메모리 전환이 성장 견인

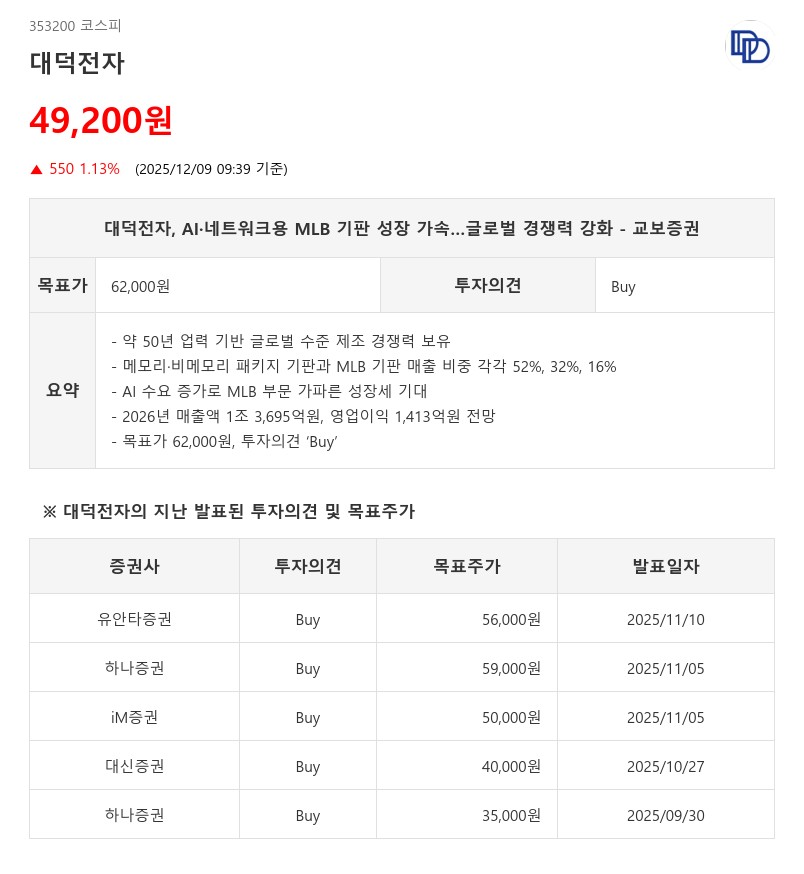

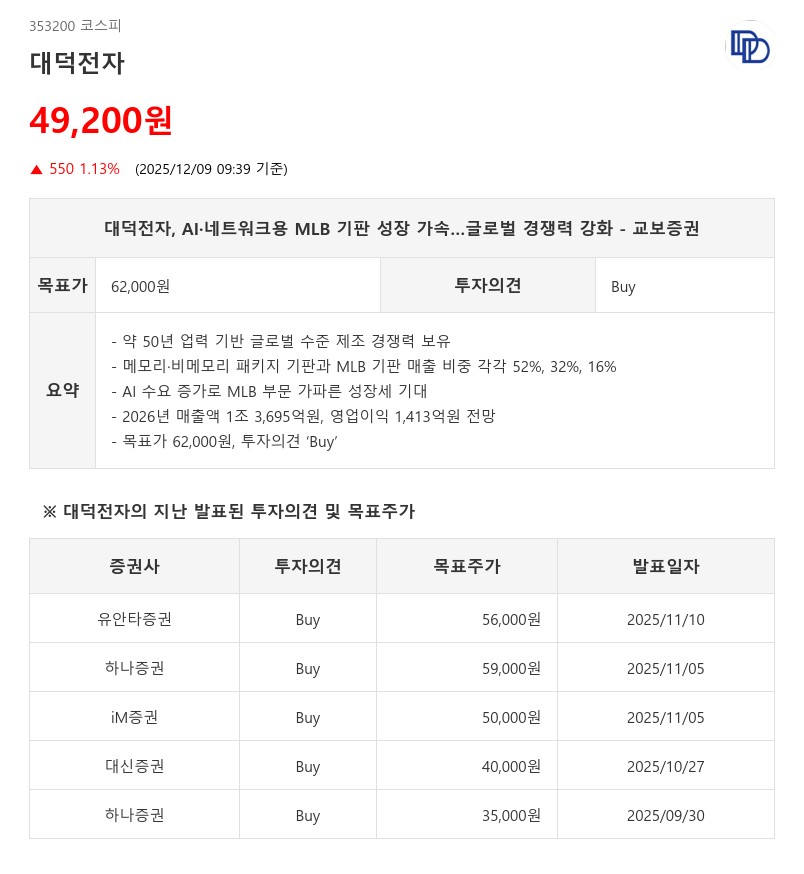

- 교보증권: 목표가 62,000원, 투자의견 ‘Buy’

최근 AI 수요가 증가함에 따라 MLB 부문은 네트워크 및 AI 가속기 전방을 중심으로 가파른 성장세를 시현하고 있다. 2025년 3분기 누적 기준으로 매출 비중은 메모리 패키지 기판 약 52%, 비메모리 패키지 기판 약 32%, MLB 약 16%로 구성되어 있다.

이번 기판 사이클의 핵심은 제품 믹스 개선과 추가 수요 확보 여부로, 메모리 업체들은 내년 공격적인 생산량 증대보다는 고부가가치 대응 전략에 집중할 전망이다. 대덕전자는 LPDDR, GDDR 등 메모리 어플리케이션에 대응 가능하며, 1a에서 1c로의 전환에도 대응할 수 있어 고부가 중심의 믹스 개선이 부각될 것으로 예상된다.

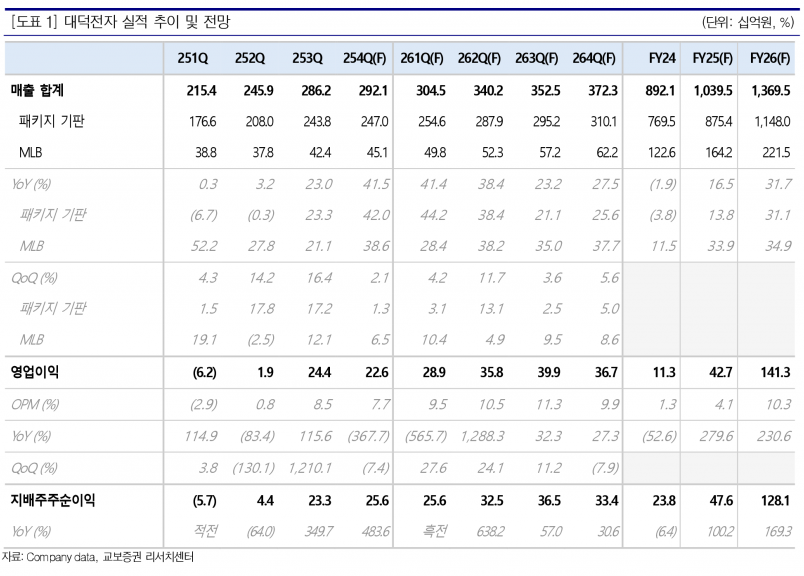

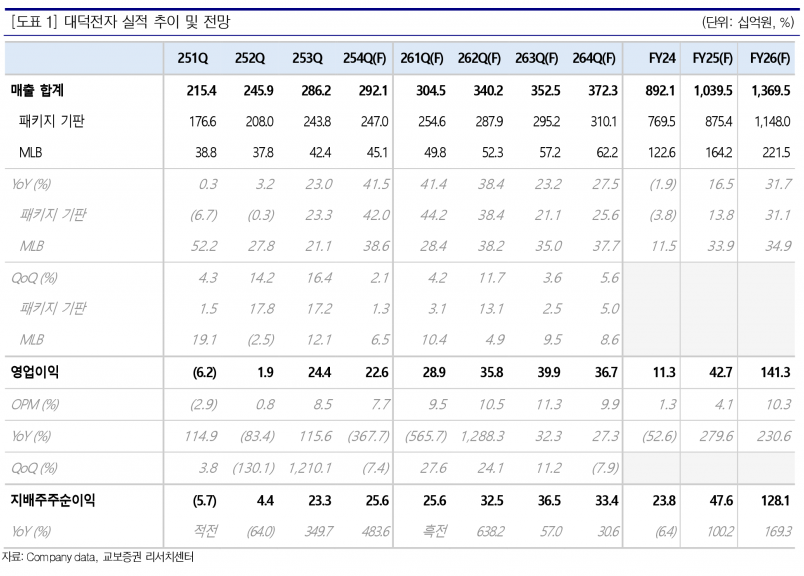

NAND 분야 역시 eSSD 수요 호조와 스펙 업그레이드가 이어지고 있으며, 서버향 강한 수요가 지속되고 있다. 2025년 3분기 메모리 패키지 기판 매출은 전분기 대비 24% 증가했다.

비메모리 패키지 기판 부문에서는 데이터센터용 컨트롤러 칩들의 FC-BGA 탑재 증가와 내년 자율주행 칩으로의 약 300억원 이상의 추가 매출이 기대된다. MLB 부문은 미국 대형 테크 기업향 매출이 본격 반영되면서 증설 속도에 맞춘 실적 개선이 예상된다. 이러한 믹스 개선과 추가 수요 확장세가 두드러지며 투자 매력이 높아지고 있다.

교보증권은 대덕전자에 대해 2026년 매출액 1조 3,695억원(YoY +31.7%), 영업이익 1,413억원(YoY +230.6%, 영업이익률 10.3%)을 전망하며, 본격적인 실적 모멘텀 발생을 기대하고 있다. 이에 목표주가 62,000원과 투자의견 ‘Buy’를 제시했다. 이번 메모리 사이클 내에서 대덕전자의 실적 모멘텀이 본격적으로 이어지고 있어 사이클 상단 수준의 평가가 유효하다는 판단이다.

주지숙 데이터투자 기자 pr@datatooza.com