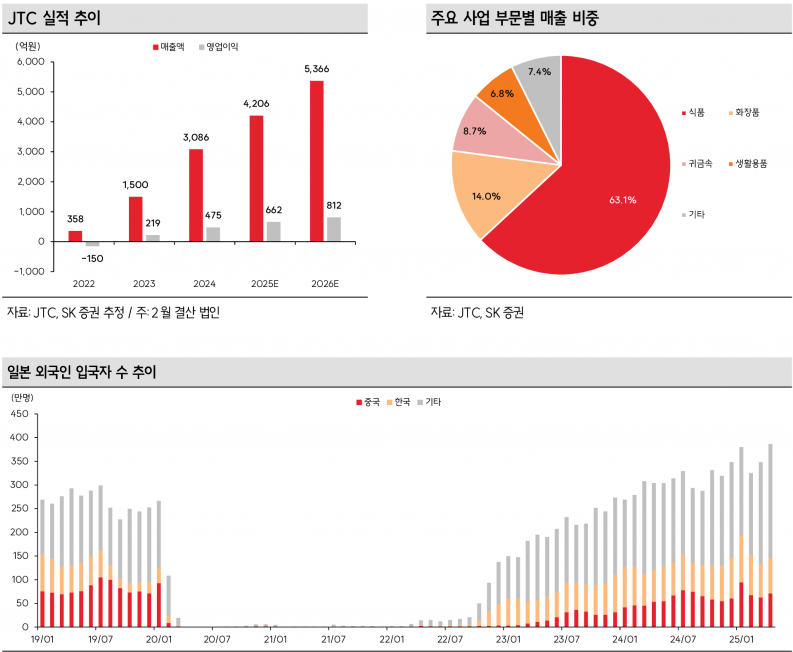

- 2024년 매출액 3,086억 원, 영업이익 475억 원 기록

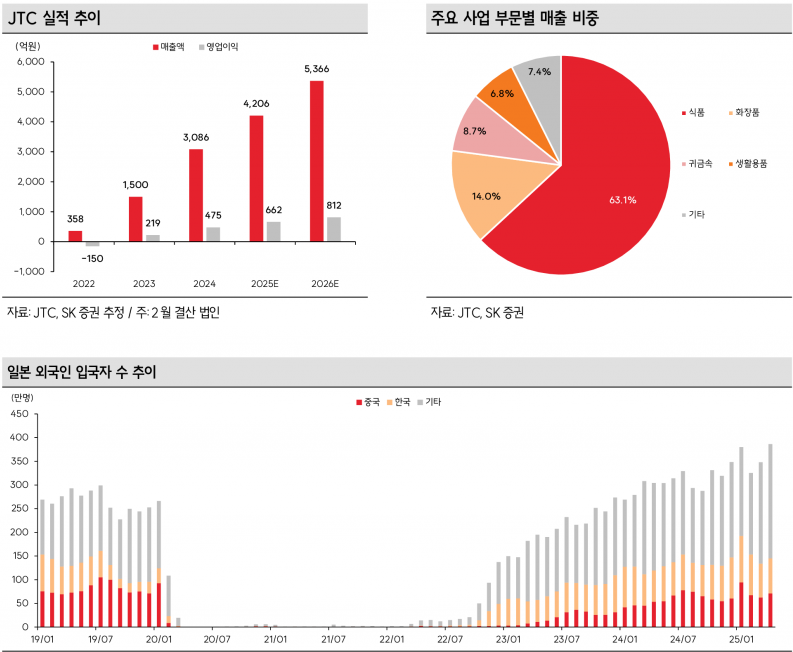

- 일본 외국인 관광객 급증에 따른 성장세 지속 전망

- 외국인 면세제도 폐지 우려는 과도한 반응으로 판단

- 오사카 EXPO 및 한일관계 개선 기대감 긍정적 영향

- 목표가 9,500원, 투자의견 ‘매수’ 유지

특히 코로나19 팬데믹 이전보다 체질이 개선된 모습을 보이고 있다. 인력 활용 효율성 확대와 PB 상품 판매 증가에 따른 이익률 개선으로 외형은 아직 팬데믹 이전 수준에 미치지 못하지만, 영업이익은 사상 최고 수준을 기록 중이다. 이러한 긍정적인 흐름은 올해도 지속될 전망이다.

최근 주가 조정은 일본 대지진 가능성에 대한 우려와 외국인 관광객 면세제도 폐지에 대한 과도한 걱정에서 비롯됐다. SK증권은 일본 정부가 면세제도 개편을 검토 중이나 외국인 대상 면세제도를 전면 폐지할 가능성은 매우 낮다고 판단한다. 따라서 이러한 우려는 매수 기회로 작용할 전망이다.

또한, 세계인의 축제인 오사카 EXPO가 지난 4월 개막해 10월까지 이어지며, 6월 22일 한일 국교정상화 60주년 기념일을 맞아 한일관계 개선에 대한 기대감도 높아지고 있다. 점진적으로 회복 중인 중국인 관광객들의 여행 증가도 JTC의 성장에 긍정적인 영향을 미치고 있다.

SK증권은 JTC에 대해 목표주가 9,500원과 투자의견 ‘매수’를 유지하며, 일본 관광시장 회복과 체질 개선에 따른 실적 성장에 주목하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com