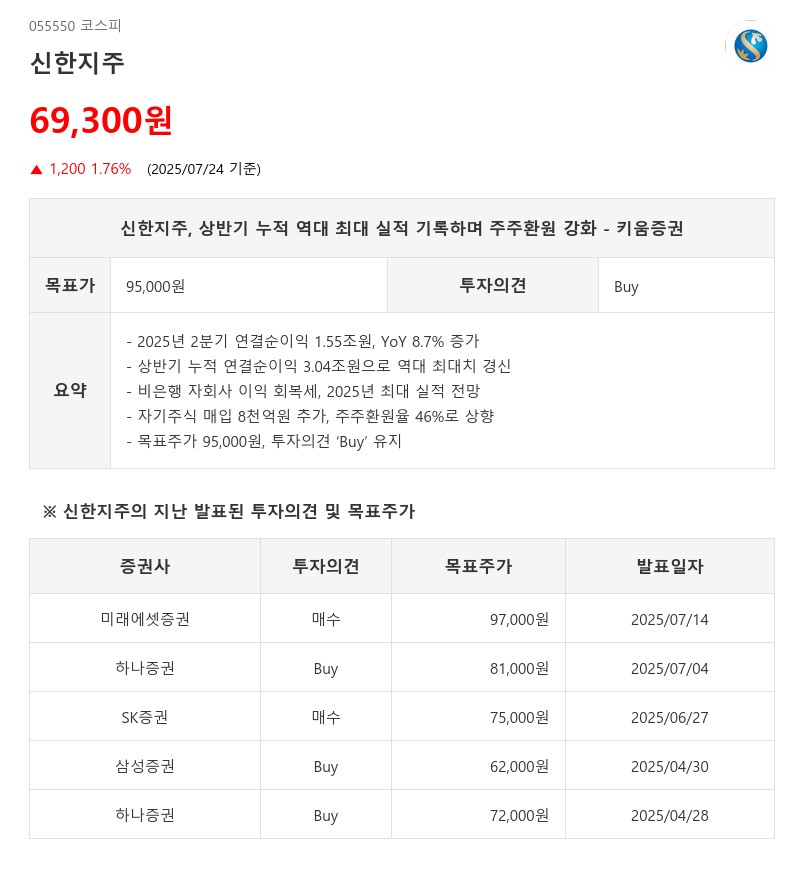

- 2025년 2분기 연결순이익 1.55조원, YoY 8.7% 증가

- 상반기 누적 연결순이익 3.04조원으로 역대 최대치 경신

- 비은행 자회사 이익 회복세, 2025년 최대 실적 전망

- 자기주식 매입 8천억원 추가, 주주환원율 46%로 상향

- 목표주가 95,000원, 투자의견 ‘Buy’ 유지

비은행 자회사들의 이익 회복도 실적 개선에 기여했다. 투자증권과 라이프 등 주요 비은행 부문이 분기별 이익 증가세를 보이며 전체 이익 증가에 힘을 보탰다. 비은행 이익 비중은 30.3%로 과거 40% 수준에는 미치지 못하지만, 2024년 24%에서 점차 회복 중이다. 키움증권은 2025년 신한지주의 연결순이익을 5.14조원으로 전망하며, 이는 2024년 대비 13.7% 증가한 역대 최대 실적이다. 기존 전망치 대비 3.5% 상향 조정했다.

주주환원 정책도 강화됐다. 신한지주는 8천억원 규모의 자기주식 매입을 발표했으며, 이 중 6천억원은 2025년 하반기에, 나머지 2천억원은 2026년 1월에 실행할 계획이다. 이에 따라 2025년 주주환원율 전망치는 기존 42%에서 46%로 상향 조정됐다. 2024년 주주환원율은 39.6%였으며, 2027년에는 50% 목표 달성도 조기 가능할 것으로 기대된다.

한편 2분기 말 기준 보통주 자본비율은 13.59%로 전분기 대비 0.32%포인트 상승했다. 이는 이익 증가뿐 아니라 환율 하락에 따른 위험가중자산 감소(1.2%) 영향도 컸다.

키움증권은 이러한 실적 개선과 주주환원 강화에 힘입어 신한지주에 대한 투자의견 ‘Buy’를 유지하며, 목표주가는 기존 83,000원에서 95,000원으로 상향 조정했다.

주지숙 데이터투자 기자 pr@datatooza.com