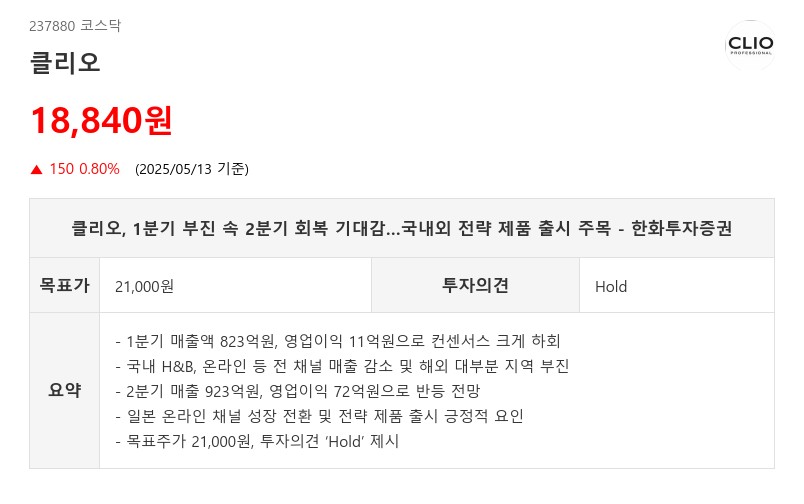

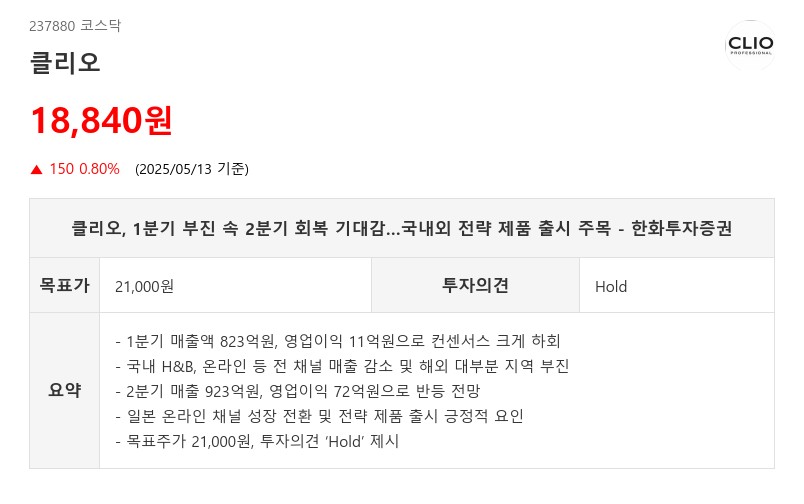

- 1분기 매출액 823억원, 영업이익 11억원으로 컨센서스 크게 하회

- 국내 H&B, 온라인 등 전 채널 매출 감소 및 해외 대부분 지역 부진

- 2분기 매출 923억원, 영업이익 72억원으로 반등 전망

- 일본 온라인 채널 성장 전환 및 전략 제품 출시 긍정적 요인

- 목표주가 21,000원, 투자의견 ‘Hold’ 제시

2분기에는 매출액 923억원(-0.3% YoY, +12.1% QoQ), 영업이익 72억원(-25.0% YoY, +525.2% QoQ)으로 1분기 저점을 딛고 회복세가 예상된다. 국내에서는 다이소 채널을 중심으로 S/S 신제품과 채널별 전략 제품 출시가 매출을 견인할 전망이다. 해외에서는 일본에서 전략 제품 출시가 이어지고, 동남아에서는 케링오 브랜드의 신제품 출시와 러시아 매출 정상화가 기대된다.

한화투자증권은 이익 추정치 하향과 목표주가 산정 기준 시점 변경(25개월에서 12개월 선행)에도 불구하고 목표주가를 21,000원으로 40% 하향 조정했다. 이에 따라 투자의견도 기존 ‘BUY’에서 ‘HOLD’로 낮췄다. 일본 온라인 채널의 기저 효과와 유럽 매출 신규 반영, 한국 및 일본의 채널별 전략 제품 출시는 긍정적 요인으로 평가된다. 다만 국내 시장에서는 신생 브랜드 유입과 H&B 채널의 기저 부담이 커 단기 실적 불확실성이 상존한다는 점을 지적했다.

주지숙 데이터투자 기자 pr@datatooza.com