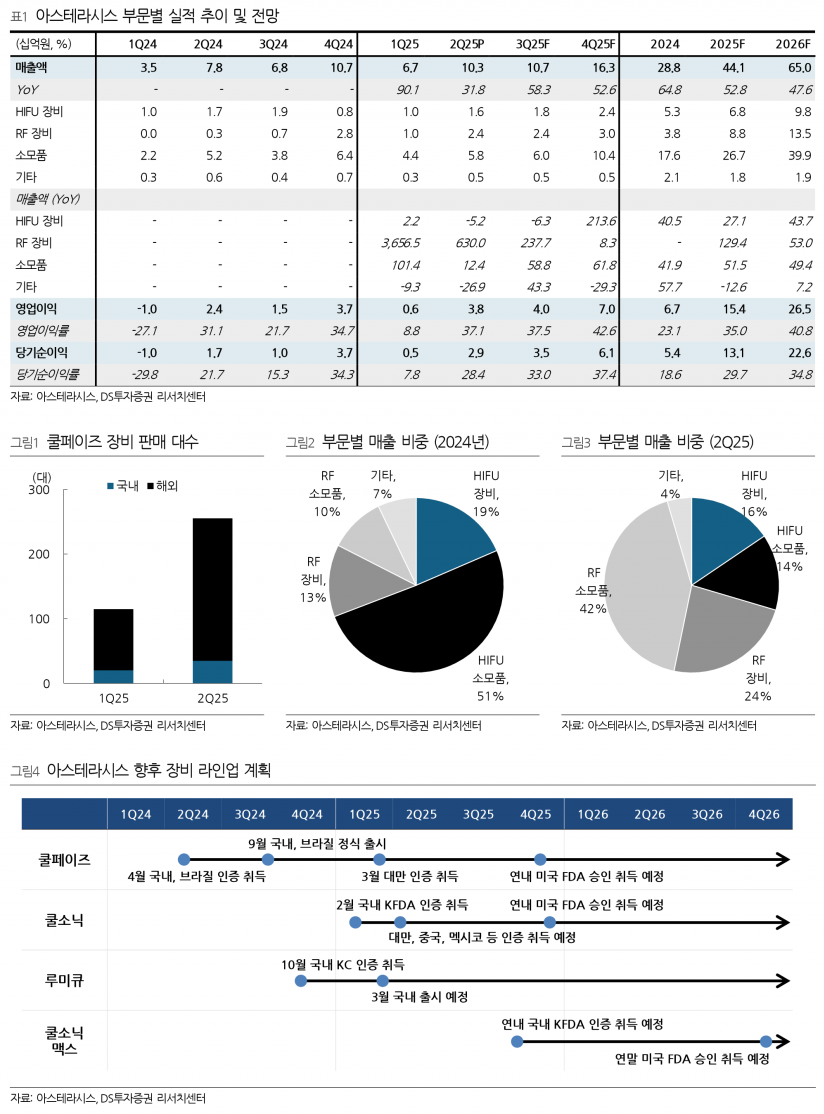

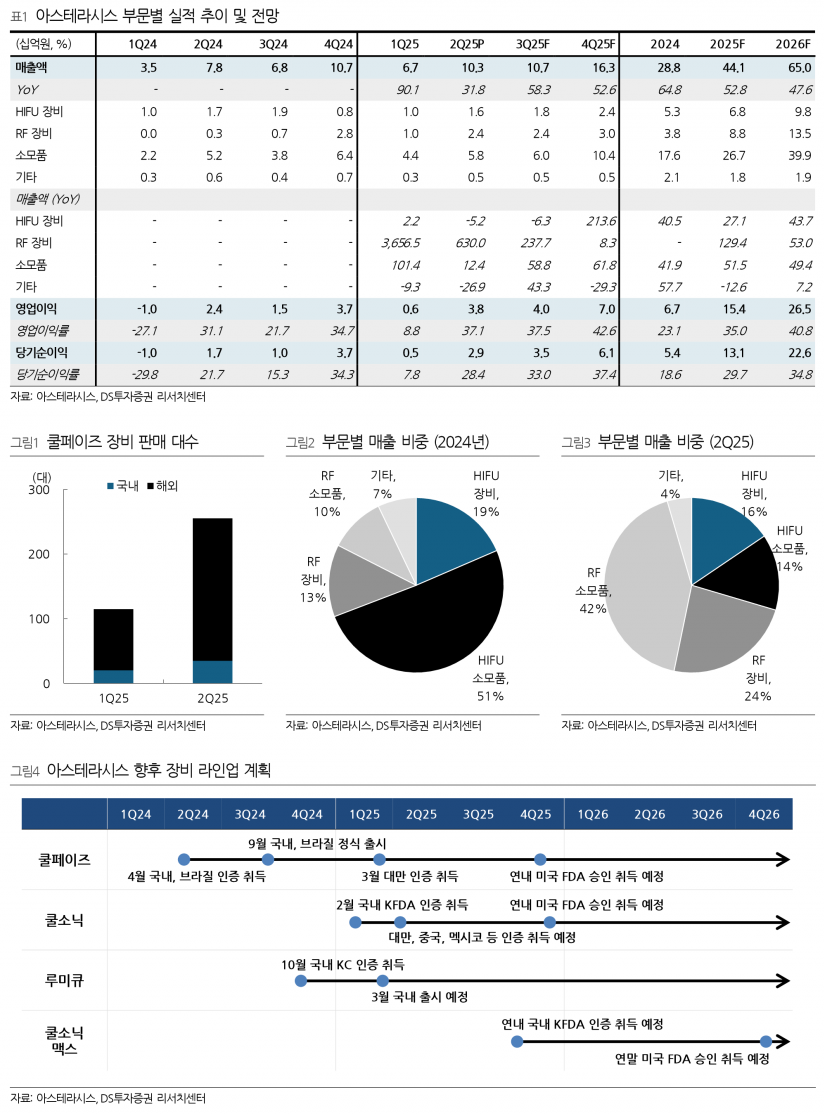

- 2분기 매출액 103억원, 영업이익 38억원으로 역대 최고 실적

- RF 장비 매출 630% 급증, 소모품 매출도 12.4% 성장

- 쿨페이즈 해외 판매 대수 2배 이상 증가하며 매출 비중 확대

- 2025년 매출액 441억원, 영업이익 154억원 전망

- 목표주가 12,000원, 투자의견 ‘매수’ 유지

부문별로는 RF 장비 매출액이 24억원으로 전년 대비 630% 급증했고, 소모품 매출액도 58억원으로 12.4% 성장했다. 반면 HIFU 장비 매출은 16억원으로 5.2% 감소했는데, 이는 기존 장비 리프테라의 출시 시점이 오래되어 장비 구매 수요가 약화된 영향으로 분석된다. 다만 신규 장비 쿨소닉의 국내 출시가 2분기부터 시작되면서 4분기부터 HIFU 장비 매출이 빠르게 성장할 것으로 기대된다.

특히 쿨페이즈 장비와 소모품은 해외 시장에서 고성장세를 이어가고 있다. 2분기 쿨페이즈 장비 판매 대수는 국내 35대, 해외 220대(1Q25 95대)로 해외 판매가 크게 증가했다. 국내 시장에서는 경쟁 심화로 판매가 다소 주춤했으나, 브라질과 대만 등 동남아 국가에서 신규 인증을 획득하며 빠르게 성장 중이다. 이에 따라 2분기 RF용 소모품 매출 비중이 42%로 2024년 10% 대비 크게 확대되며 장비 포트폴리오 다변화에 성공했다.

DS투자증권은 2025년 아스테라시스의 매출액을 441억원, 영업이익을 154억원으로 전망하며 각각 전년 대비 52.8%, 131.2% 증가할 것으로 내다봤다. 다만 HIFU 장비 수요 악화로 기존 추정 대비 매출액과 영업이익을 각각 11.5%, 19.8% 하향 조정했으나, 2026년 추정치를 반영해 목표주가 12,000원을 유지하고 투자의견 ‘매수’를 제시했다.

올해 하반기 최대 모멘텀은 쿨페이즈의 미국 FDA 승인 절차로, 순조롭게 진행 중인 만큼 미국 진출이 예정대로 이뤄지면 2026년에도 고성장이 지속될 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com