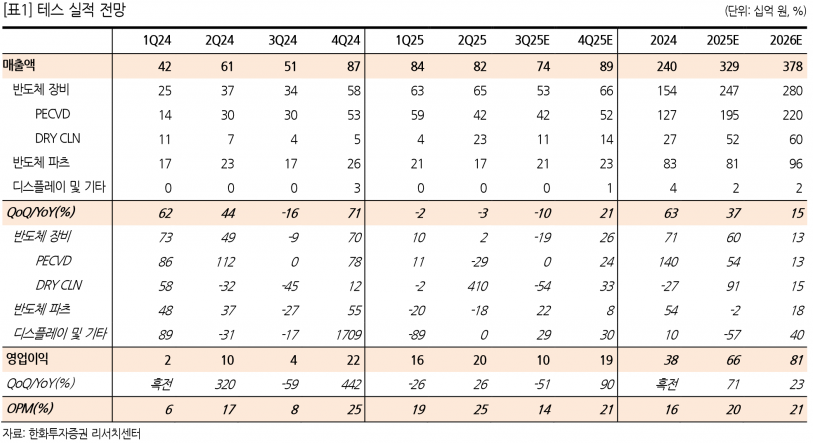

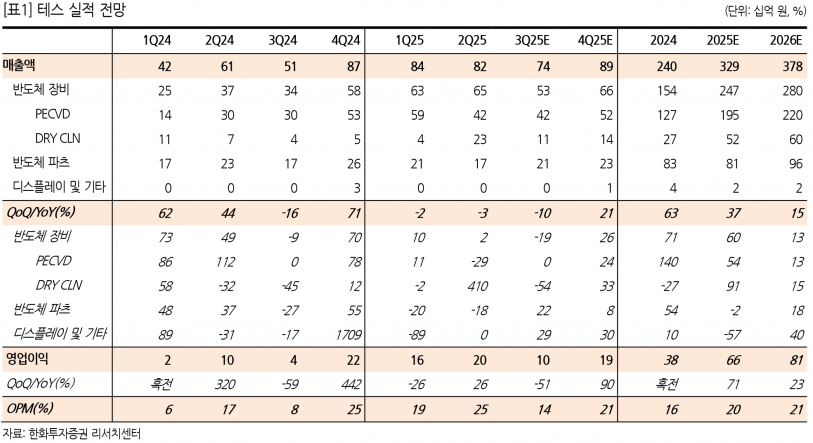

- 3분기 일시적 실적 조정, 4분기부터 실적 반등 전망

- SK하이닉스 M15X 투자 본격화 및 삼성전자 P4 투자 지속

- 2025년 매출 3,290억, 영업이익 660억 원 예상

- 목표주가 45,000원, 투자의견 ‘Buy’ 유지

하지만 4분기부터는 SK하이닉스 M15X 투자가 본격화되고 삼성전자 P4 투자 효과가 지속되면서 매출액 891억 원, 영업이익 192억 원으로 각각 전분기대비 21%, 90% 증가하며 실적이 크게 개선될 것으로 기대된다. 특히 SK하이닉스향 수주가 최근 두 차례에 걸쳐 총 343억 원 규모로 공시되며 투자 확대에 대한 기대감을 높이고 있다.

한화투자증권은 테스가 주요 고객사의 투자 확대와 신규 장비 매출 기여로 2024년 4분기부터 강력한 이익 성장 구간에 진입했으며, 이 추세가 2026년까지 이어질 것으로 전망한다. 삼성전자 P4 대림 IC 투자가 내년까지 반영되고 SK하이닉스의 M15X 디램 1b 투자가 올해보다 증가할 것으로 예상되면서 실적 성장에 긍정적 영향을 미칠 것으로 보인다.

이에 따라 한화투자증권은 테스의 목표주가를 기존 29,000원에서 45,000원으로 55% 상향 조정하며 투자의견 ‘Buy’를 유지했다. 현재 주가는 37,650원으로 목표주가 대비 약 19.5% 상승 여력이 있다고 평가했다.

한화투자증권은 “테스는 고객사 투자 확대에 따른 수혜가 뚜렷하며, 2025년까지 편안한 증익 구간에 진입해 안정적인 실적 성장과 주가 상승이 기대된다”고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com