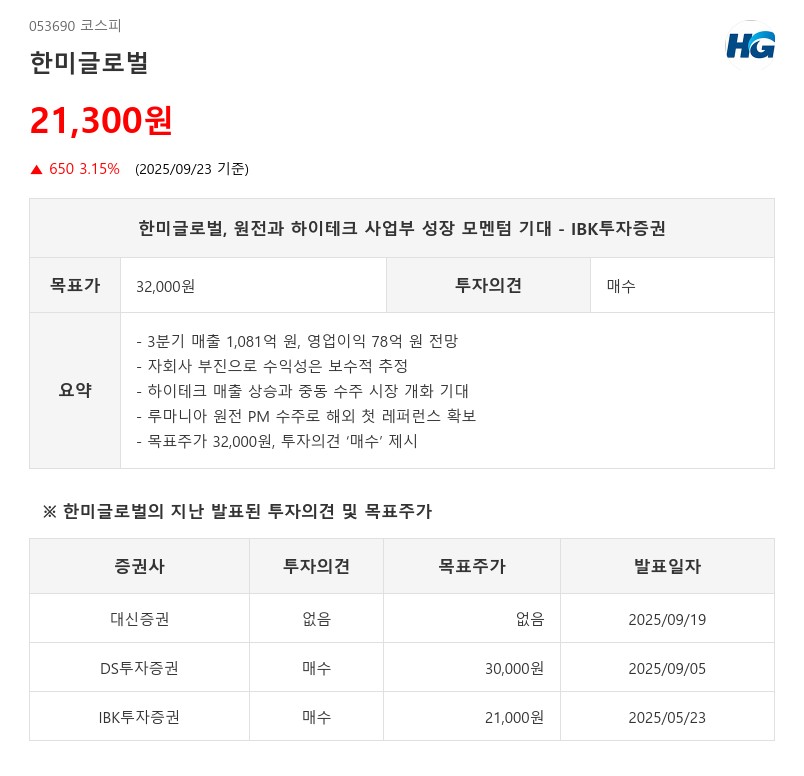

- 3분기 매출 1,081억 원, 영업이익 78억 원 전망

- 자회사 부진으로 수익성은 보수적 추정

- 하이테크 매출 상승과 중동 수주 시장 개화 기대

- 루마니아 원전 PM 수주로 해외 첫 레퍼런스 확보

- 목표주가 32,000원, 투자의견 ‘매수’ 제시

다만, 3~4분기 중 자회사 한미글로벌디앤아이의 미분양 세대 매각이 매출로 반영될 경우 이익률 개선 가능성도 존재한다.

IBK투자증권은 한미글로벌의 매수 시점으로 2022년 사이클을 기대하며, 편안한 기존 사업과 확장되는 기대치를 근거로 제시했다. 하이테크 사업부는 삼성전자 P4 변경계약 연장과 P5 착공 모멘텀으로 매출 반등의 시작점에 있다고 판단한다.

또한, 전 세계적으로 계획 및 제안 단계에 있는 원전 프로젝트가 400기 이상으로 파이프라인이 두텁고, IEA는 원전 투자액이 2030년까지 약 700억 달러로 증가할 것으로 전망해 원전이 두 번째 성장 엔진 역할을 할 것으로 기대된다.

특히, 한미글로벌은 루마니아 체르나보다 1호기 설비개선 PM을 수주하며 해외 원전 첫 레퍼런스를 확보했다. 약 100억 원 규모의 이번 수주는 PM/CM 수행 이력 축적의 의미가 크며, 팀코리아 및 한전기술과의 MOU를 통해 개선과 증설 등 반복 수주로 확장 가능한 포지셔닝을 갖추고 있다.

원전 사업은 공기 및 예산 준수 요구가 강해질수록 전문 PM의 필요성과 프리미엄이 커져 구조적 멀티플 리레이팅 요인으로 작용할 전망이다.

2025년 예상 매출액은 4,584억 원, 영업이익은 340억 원 수준이며, 영업이익률은 8.0%로 추정된다. IBK투자증권은 글로벌 Peer Multiple 상승을 반영해 목표주가를 기존 21,000원에서 32,000원으로 상향 조정하고 투자의견 ‘매수’를 유지했다. 이는 현재 주가(9/24) 대비 약 39.4%의 상승 여력을 의미한다.

IBK투자증권 조정현 연구원은 “한미글로벌은 하이테크 사업부의 수주 확장과 원전 시장 진출이라는 두 축을 바탕으로 성장 모멘텀을 확보하고 있다”며 “특히 해외 원전 PM 수주로 글로벌 경쟁력도 강화되고 있어 중장기적으로 긍정적 전망이 가능하다”고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com