- 내비·미들웨어 안정 성장 위에 SDV·로보틱스·새만금 거점까지, 구조적 성장 변곡점 진입

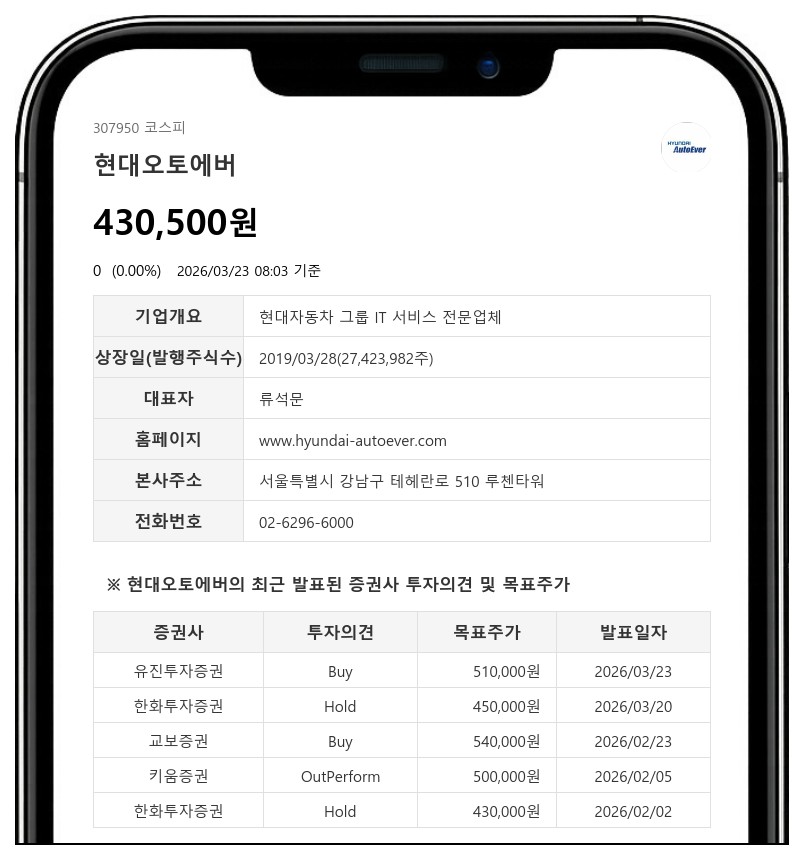

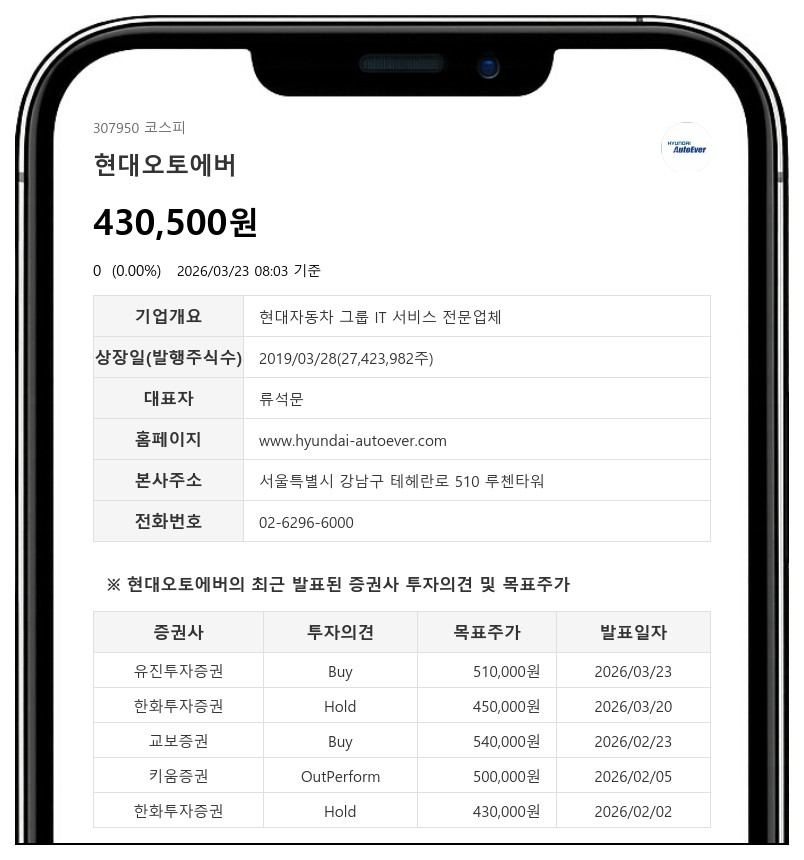

- 유진투자증권: 목표가 510,000원, 투자의견 ‘Buy’ 유지

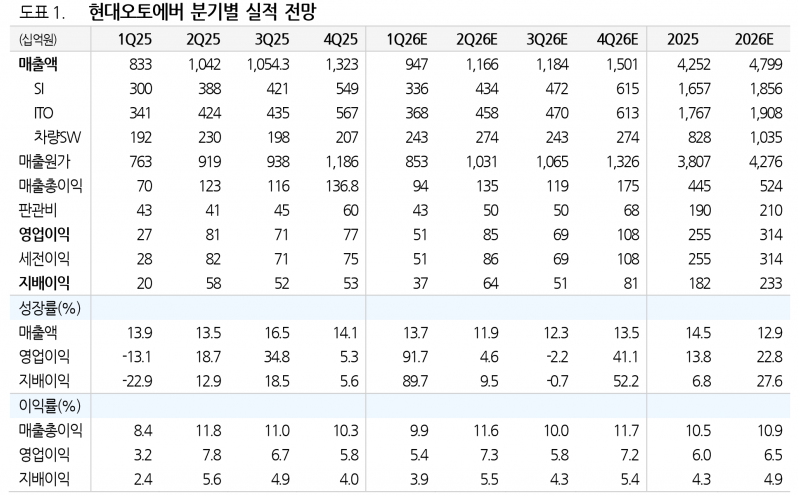

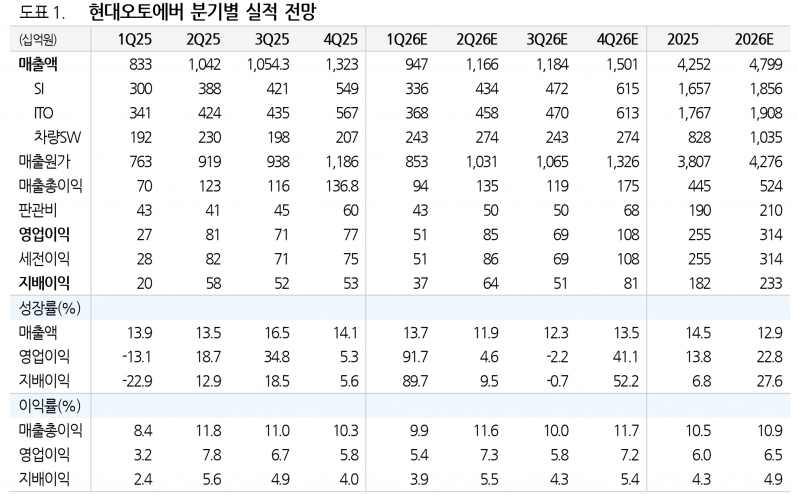

또한, 미들웨어 부문인 모빌진 등은 신차 싸이클과 연계해 두 자릿수 성장세를 지속할 것으로 보인다. 엔터프라이즈 IT와 SI 부문은 과거 대비 수익성이 크게 개선되었으며, 고부가가치 신사업들이 대기 중이어서 고성장과 수익성 개선이 이어질 전망이다.

SDV(Software Defined Vehicle) 관련 사업은 그룹의 SDV 및 자율주행(Autonomous Driving) 전략을 지원하며, 표준화된 미들웨어를 모든 차량에 장착하는 것을 목표로 한다.

현재 모빌진 클래식은 전 차종에 투입되어 제어기 당 매출이 발생하는 구조이며, ADAS 제어기는 적용 차종과 탑재 차량 대수에 비례해 매출이 발생한다.

편의 및 바디 제어, 주행 성능 및 안전 기능까지 제어기 추가 탑재가 확대되면서 추가 매출이 기대된다.

로봇 관련 사업은 장기적으로 관리, 운용, 유지보수까지 사업 영역을 확대할 계획이다. 곧 참여할 RMAC(Robot Metaplant Application Center)에서는 로봇 테스트, 시뮬레이션, 데이터 분석을 수행하며, 이는 스마트팩토리 솔루션과 유사하다.

디지털 트윈을 통해 물리 환경을 검증하고 스마트팩토리 표준 수립에 기여할 것으로 보인다. 다만, 로봇 사업은 양산 시점, 생산 물량, 가격 등에 따라 변동 가능성이 있어 구체적인 수치는 아직 공개되지 않았다.

로보틱스 사업의 수익성은 기존 엔터프라이즈 IT 영역보다 높아야 하며, 성공을 위해서는 R&D 및 인력 투자가 필수적이다.

현대오토에버는 새만금 미래 혁신 거점 구축 투자를 2027년 착공해 2029년 완공할 예정이며, 이는 단일 규모로 최대 사업이 될 전망이다.

그룹사 간 역할 분담에 대한 논의가 진행 중이며, 데이터 센터 운영 및 인프라 관리, 로봇 제조 클러스터 스마트 팩토리 구현, 에너지 그리드 소프트웨어, 모빌리티 서비스(MaaS) 등 다양한 영역에서 현대오토에버의 기술력이 필요하다.

동사는 SDV 및 로보틱스 사업 고도화에 따라 비즈니스 구조적 변화기에 진입했으며, 2026년 연간 안정적인 고성장세를 유지하고 2027년부터 초고성장기에 진입할 것으로 기대된다.

이에 유진투자증권은 현대오토에버에 대해 목표주가 510,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com