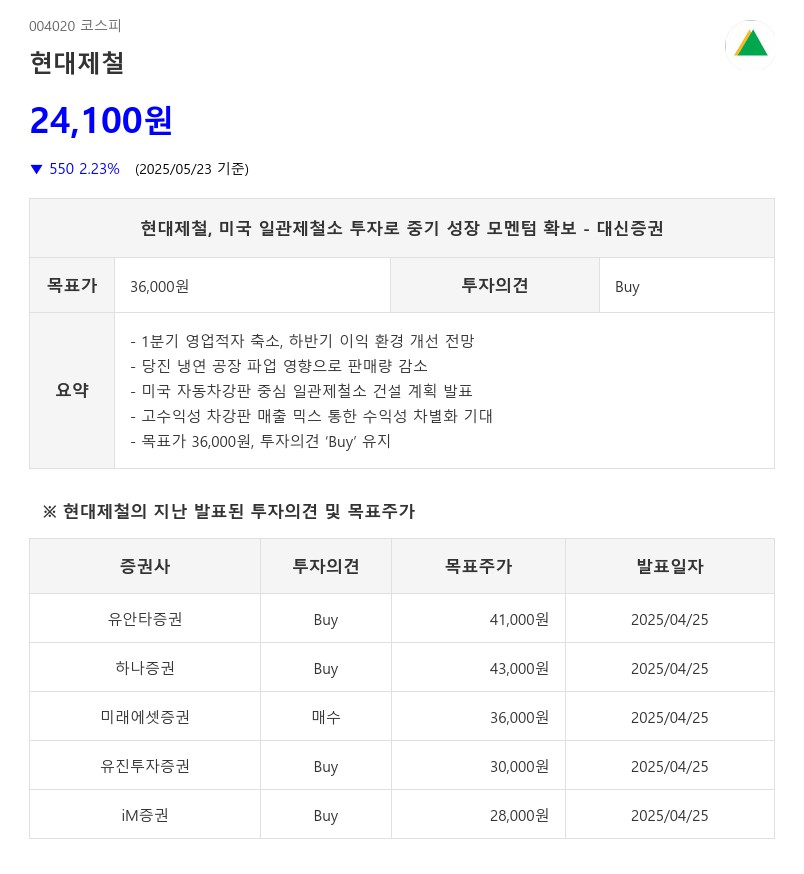

- 1분기 영업적자 축소, 하반기 이익 환경 개선 전망

- 당진 냉연 공장 파업 영향으로 판매량 감소

- 미국 자동차강판 중심 일관제철소 건설 계획 발표

- 고수익성 차강판 매출 믹스 통한 수익성 차별화 기대

- 목표가 36,000원, 투자의견 ‘Buy’ 유지

2분기에는 성수기 정상 가동과 밀마진 개선에 힘입어 흑자 전환에 무리가 없을 것으로 전망된다. 하반기로 갈수록 이익 환경은 더욱 나아질 것으로 기대된다.

특히 현대제철은 미국 자동차강판 공급을 위한 루이지애나 일관제철소 건설 계획을 발표했다. 연간 270만톤(자동차강판 180만톤, 일반강판 90만톤) 규모의 생산능력을 갖출 예정이며, 총 예상 투자비는 58억 달러에 달한다. 미국 시장은 원재료 가격이 상대적으로 낮으면서도 철강 가격은 가장 높은 프리미엄 시장으로, 고수익성 제품인 자동차강판 수요가 높다. 현대제철은 일관제철소를 기반으로 경쟁사 대비 운송비와 코팅비를 절감할 수 있으며, 차강판 중심 매출 믹스 구성을 통해 설비 안정화 시 차별화된 수익성 실현이 가능할 것으로 기대된다.

그동안 중기 성장 비전 제시에 아쉬움이 있었던 현대제철이지만, 이번 미국 투자 계획은 타당한 근거를 갖춘 사업으로 평가된다. 재무 부담이 낮다는 점이 확인되면 중기 주가 상승의 중요한 트리거가 될 전망이다.

대신증권은 현대제철에 대해 목표주가 36,000원과 투자의견 ‘Buy’를 유지하며, 중국 감산과 열연 AD 부과가 확인되는 시점에서 이익 전망치 추가 상향 가능성을 열어두고 있다.

주지숙 데이터투자 기자 pr@datatooza.com